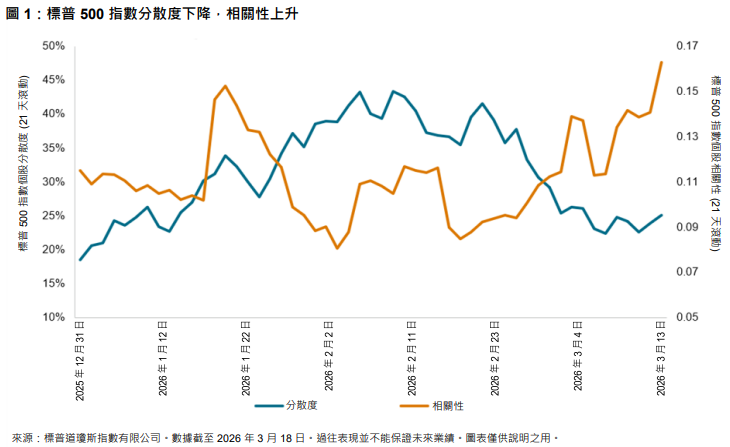

隨著第一季度進入尾聲,標普 500® 指數季初至今已下跌 3%。但在表面之下,暗流異常湧動。市場憂心人工智慧對軟體產業的影響,導致標普軟件和服務精選行業指數季初至今下跌 20%,而晶片製造商則相對穩健,標普半導體精選行業指數逆勢上漲 2%。隨著投資者反覆衡量這些科技行業革命中的贏家和輸家,用於衡量市場橫斷面波動率的標普 500 指數個股分散度在今年前兩個月持續走高1,並於 2026 年 2 月 27 日達到 38% 頂峰。

但這一形勢從三月初開始逆轉。全球投資者關注的焦點轉向伊朗戰爭,油價上漲和相應對通膨的擔憂波及各個行業板塊。可以說,個股特異性風險已然讓位給宏觀風險。市場波動率也同樣反映了這個轉向。截至 2026 年 3 月 18 日,標普 500 指數個股分散度已降至 25%。儘管個股層面的相關性仍處於歷史低位,但也已應聲上揚。

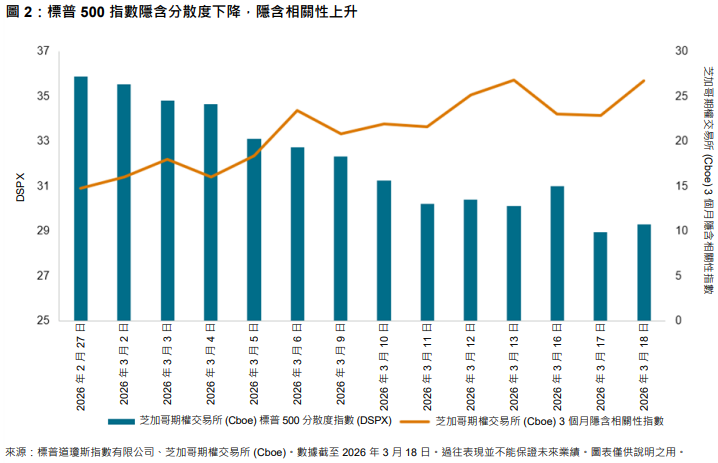

除評估觀察到的大型股分散度和相關性之外,我們還分析了市場對未來數月分散度和相關性的預期。使用上市期權來衡量預期分散度的芝加哥期權交易所 (Cboe) 標普 500 分散度指數 (DSPX),從 2 月 27 日的 35.9 高點穩步回落至 3 月 18 日的 29.3。另一方面,同期隱含相關性則普遍上升。由此可見,市場預期未來宏觀維度的系統性風險較之公司層面的特定風險將更為凸顯。

分散度與相關性均為構成市場波動率的關鍵要素,圖 3 從更多角度對此進行了探討。儘管近期分散度有所下降,但相關性上升2導致標普 500 指數的實際波動率自 2 月底以來小幅反彈。以芝加哥期權交易所 (Cboe) 波動率指數 (VIX>®) 衡量的隱含波動率也略有上升。