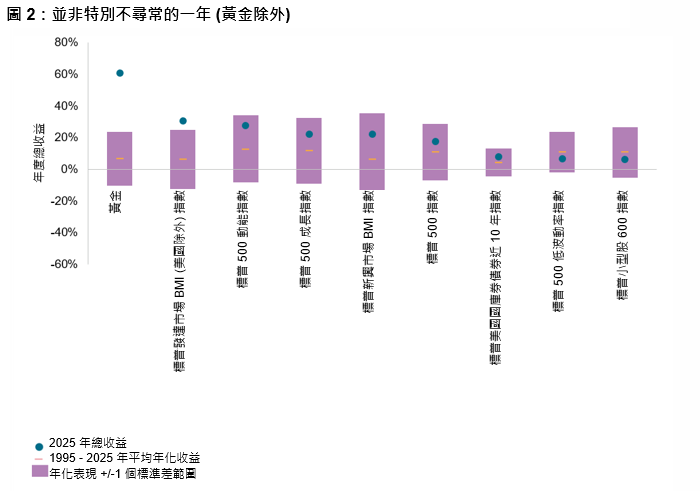

隨著 2025 年接近尾聲,美國大型股交出亮眼成績單:年初標普 500® 指數一度回撤 19%,不過截至 12 月 12 日,其包含紅利在內的收益高達 18%,遠高於該指數自 1957 年推出以來的 10.8% 的年化總收益。與此同時,這一衡量美國經濟表現的風向標今年還創下了37次收盤歷史新高。

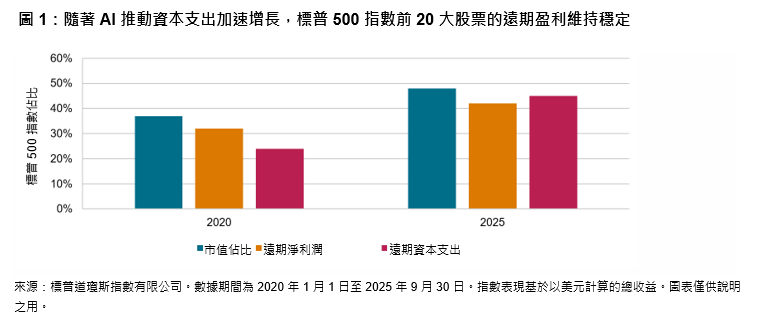

儘管今年頭部個股對標普 500 指數 (The 500®) 表現的貢獻不如 2024 年那樣集中,不過該指數的整體走勢仍然依賴大型藍籌股:年初至今,市值前 20 的股票貢獻了 61% 的漲幅,低於去年的 68%。然而,從歷史上看,今年的水準仍處於高位。

得益於近年來的強勁上漲,標普 500 指數中市值前 20 的股票合計權重已從 2020 年的 37% 上升至目前的 48%。鑑於過去五年這些股票對標普 500 指數遠期盈利的合計貢獻從 32% 上升至 42%,這一權重上升可謂實至名歸。因此從 2020 年到 2025 年第三季度,市值前 20 股票的合計指數市值佔比,與其佔標普 500 指數淨利潤的預期份額之比一直不變。

轉向美國大型股以外的市場,黃金的表現尤為突出,無論是絕對回報還是相較於其歷史表現。今年金價暴漲 62%,遠高於過去 30 年 7% 的複合年化收益率,使得今年的表現比其歷史平均水準高出三個標準差以上。標普發達市場 BMI (美國除外) 指數今年同樣表現強勁:其包含紅利的回報率達到33%,比30年平均6%的水平高出一個標準差以上。相比之下,美國小型股今年的表現略低於其平均水準,年初至今僅上漲了 9%。

美國除外的發達市場表現強勁,美國小型股表現卻不盡如人意,導致這兩個板塊過去 12 個月的表現差距顯著擴大。截至 11 月底,標普小型股 600® 指數跑輸標普發達市場 BMI (美國除外) 指數 30%,創下自 1995 年 1 月以來最大的 12 個月期間落差。