近年來,市場參與者愈發頻繁地運用行業板塊工具進行資本配置、風險對沖以及表達對美國股市行業板塊相對強弱的判斷,與標普 500® 指數行業板塊掛鉤的交易量顯著增長。隨著指數掛鉤市場的參與度不斷提升,流動性已成為一個具備參考價值的信號,反映了市場關注的焦點以及風險轉移的路徑。《美國行業板塊概覽》新推出了「流動性監測」(Liquidity Monitor) 工具,一站式整合這些市場動態指標,將交易量構成與交易所交易產品 (ETP) 及期貨的走勢變化相結合,為分析標普 500 指數各個行業板塊的交易情況提供了一個結構化框架。

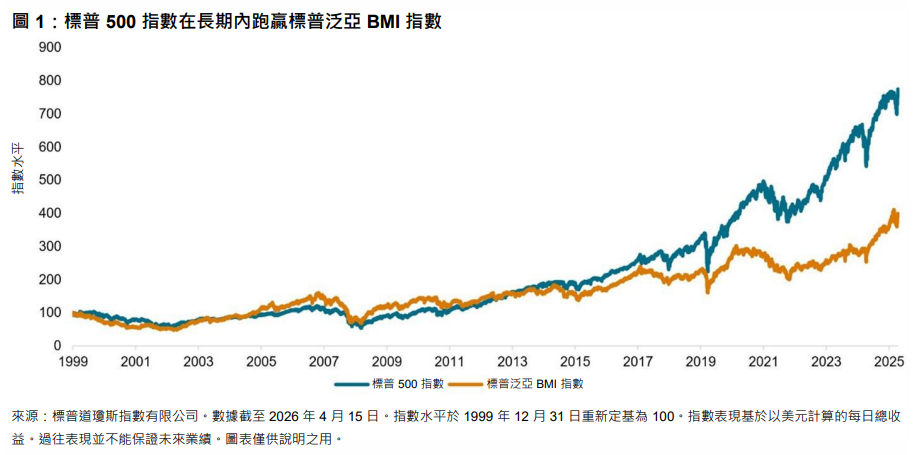

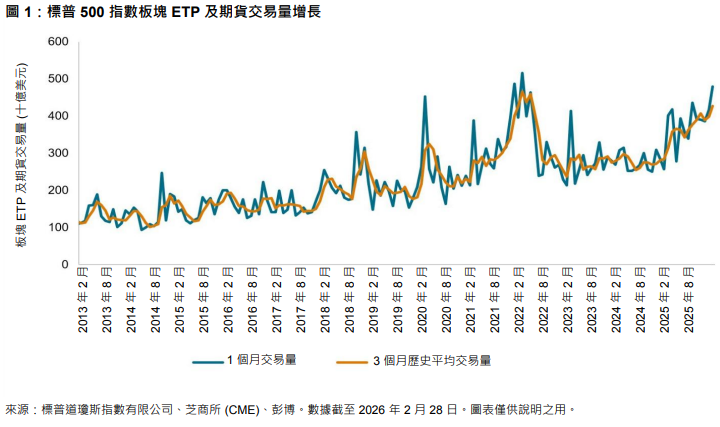

基於行業板塊的工具早已融入標普 500 指數的交易生態系統,且其作用仍在持續深化1。這類工具可適配多種策略,從長期資產配置和行業輪動到短期戰術佈局和風險對沖,而相關市場的流動性環境亦呈現穩步擴張。如圖 1 所示,標普 500 指數行業板塊 ETP 及期貨的總交易量不斷增長,在 2026 年 2 月達到 4,800 億美元。該穩步增長表明,在穩健的交易環境支撐下,行業板塊輪動正在展開,市場參與者愈發頻繁地通過行業板塊類產品來進行倉位佈局。

原始交易量雖能初步反映市場的整體活躍度,但其可能會掩蓋市場參與度的相關變化。圖 1 中的月度數據表明行業板塊交易存在週期性規律,這在一定程度上由期貨合約移倉驅動,從而可能導致月度環比數據出現扭曲。運用移動平均值等平滑技術,有助於過濾短期噪音,更清晰地展現相關的流動性趨勢。

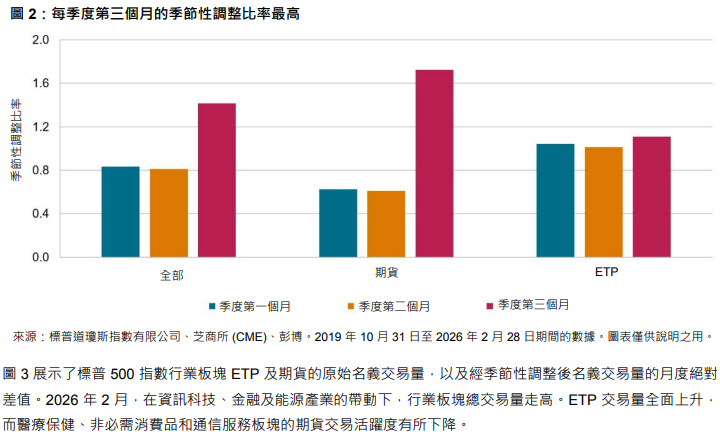

為了更精確地識別這些根本性變化,「流動性監測」引入了基於歷史規律的季節性調整比率。該調整採用 20 個季度的滾動窗口,參照過往季度同期的常態變化,對交易活躍度進行修正。如圖 2 所示,期貨交易量通常在每季度最後一個月達到峰值,平均約為該季度前期交易量的 2.8 倍2。納入此類季節性規律考量,有助於投資者將實質性變化與季節性因素區分開來。