本文最初於2025年9月10日在Indexology® 網誌上發佈。

所謂「指數化」(indicize),是指以被動形式為投資者提供以前只能通過主動管理實現的戰略。直至 20 世紀 70 年代初,指數基金尚未問世,所有資產均處於主動管理之下。資產管理方式從主動轉向被動,已成為現代金融史上最重要的趨勢之一。根據我們近期釋出的《標普道瓊斯指數年度資產調查》顯示,截至 2024 年 12 月,追蹤標普 500® 指數的資產規模已達 13 萬億美元。

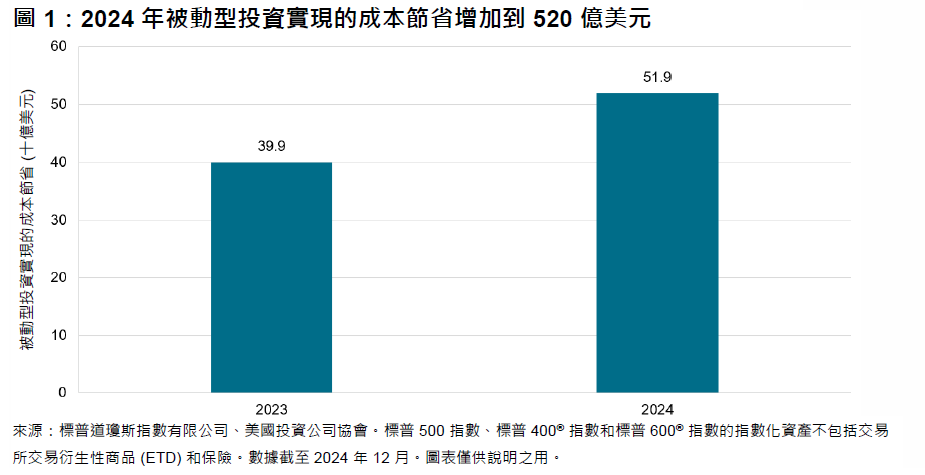

指數化投資之所以深受投資者歡迎,原因之一在於其成本低於主動型管理戰略。隨著指數化的深入發展,投資者通過節省費用獲益匪淺。我們可以通過將主動型和指數型股票共同基金的平均費用率之差2 乘以標普 500 指數 (The 500™)、標普中型股 400® 指數和標普小型股 600® 指數的指數化資產總值,從而估算出費用節省規模。

綜合統計結果顯示,2024 年的管理費節省規模為 520 億美元 (見圖 1),較 2023 年的 400 億美元增加了 120 億美元。當然,由於這 520 億美元的估計值僅涵蓋標普道瓊斯指數公司旗下指數 (而且非全部指數),因此仍低估了指數投資行業的全部成本節省。

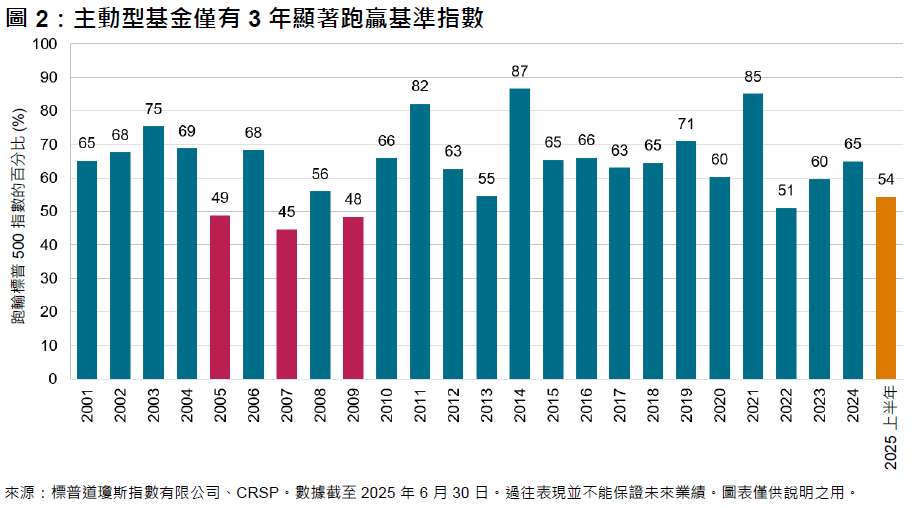

顯然,如果市場參與者因表現未達預期而遭受的損失大於費用降低帶來的收益,那麼這種從主動管理轉向被動型管理所節省的成本將微不足道。不過,正如我們的 SPIVA® (標普指數與主動基金表現) 評分報告所顯示,事實上大多數主動型基金在大多數時間均跑輸基準指數。在該報告首次釋出以來的超過 24 年裡,主動型大型股基金僅有 3 年顯著跑贏基準指數。長期跑輸率甚至更高,在截至 2025 年 6 月的 20 年間,91% 的美國大型股基金跑輸標普 500 指數。被動型管理的興起,正是主動型管理表現未達預期的一個顯著後果。