資本市場為投資者提供了多種基礎收益來源,包括貨幣市場利息、債券票息和個股紅利等。其他替代性收益來源也不勝枚舉。近來,交易所交易基金 (ETF) 行業持續創新,將期權型收益戰略推向更廣泛的市場參與者。

在美國,無論是機構還是一般投資人,長期以來一直通過直接交易期權或持有結構化產品間接收益 1。近些年來,期權型 ETF 也備受青睞,投資者利用一系列統稱為「備兌看漲期權」(亦稱為「備兌開倉」) 的戰略,在特定市場條件下創造收益、降低波動率,並提高風險調整後收益。那麼,此類戰略的運作原理是什麼?在創造收益方面又發揮著怎樣的作用?

備兌看漲期權的實質作用是什麼?

備兌看漲期權戰略由以下兩部分構成:

- 對某項資產的投資 (例如追蹤標普 500® 指數的投資組合);以及

- 賣出 (開倉) 相同 (或相關) 資產的看漲期權。

通過賣出看漲期權,投資者可以預先收取權利金;若相關資產價格上漲至行權價以上,看漲期權的虧損可由原有持倉的收益進行「備兌」。定期重複此類賣出操作,可提供相對穩定的收益來源,但其弊端也顯而易見:投資者無法充分享有資產價格上漲帶來的全部收益,因為收益會被所賣出期權的虧損全部或部分抵銷。

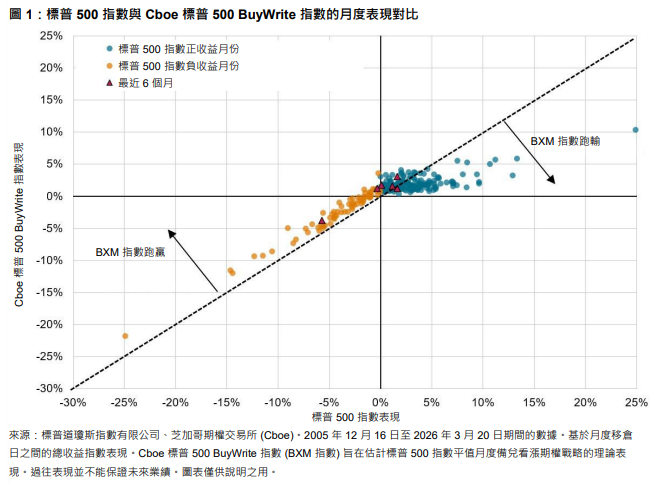

簡而言之,備兌看漲期權戰略以部分上漲潛力來換取權利金收入,導致收益空間變窄。通過比較標普 500 指數平值月度備兌看漲期權戰略 (以 Cboe 標普 500 BuyWrite 指數 (BXM 指數) 衡量) 與標普 500 指數在過去 20 年間的月度表現,可以很好地說明這一利弊 (見圖 1)2。以 2025 年 9 月 19 日至 2026 年 3 月 20 日的最近六次月度移倉為例,BXM 的月度漲跌幅介於 -3.8% 至 3.1% 之間,而標普 500 指數的月度漲跌幅介於 -5.0% 至 2.5% 之間,前者在六個月中有五個月跑贏後者。