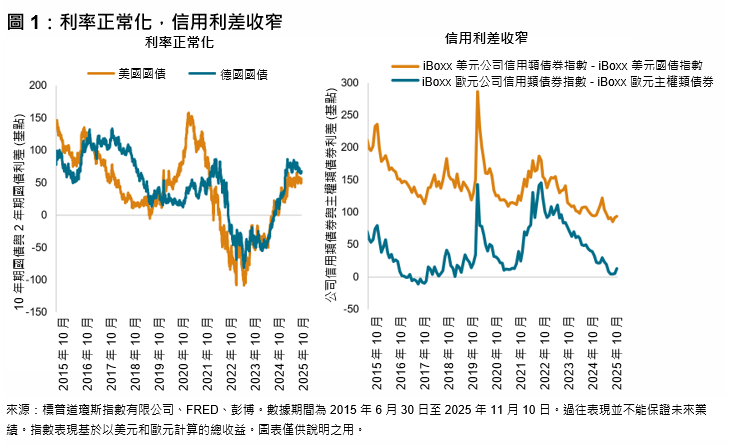

關稅相關矛盾、通脹擔憂與貨幣政策不確定性持續衝擊著全球固定收益市場。多家央行正在降息,日本也處於緊縮模式,而美聯儲的量化緊縮計劃即將結束。聚焦美國和歐洲,兩地主權類債劵收益率曲線自 2024 年底以來均趨於陡峭。截至 2025 年 11 月 10 日,美國 10 年期和 2 年期國債利差已升至 53 個基點。公司信用類債券利差也保持在歷史低位附近,美國的公司信用類債券利差自年初以來收窄了 23 個基點,而歐洲的公司信用類債券利差則略高於零 (見圖 1)。這些不斷變化的市場動態,對於尋求超越業績比較基準的主動型基金而言,既是挑戰也是機會。

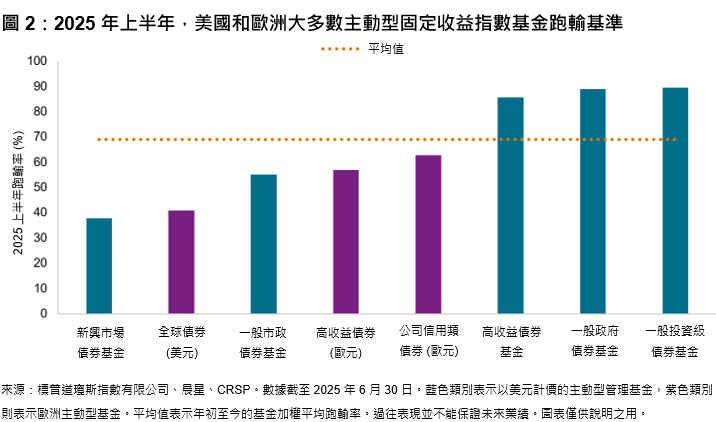

回顧上半年,債券基金的表現如何?根據我們的《SPIVA® (標普指數與主動基金表現) 評分報告 2025 年中盤點》,全球 69% 債券基金的基金加權表現均跑輸各自的業績比較基準,高於股票型基金 54% 的跑輸率。美國和歐洲方面,圖 2 顯示 90% 的美國一般投資級債券基金和 88% 的美國高收益基金跑輸各自的業績比較基準,而這些類別的歐洲債券基金跑輸率雖低於美國,但幅度仍相當可觀。然而,其中仍存在不少機會。尤其得益於美元走弱的順風效益,美元計價債券發行人的償還條件放寬,近三分之二的美國新興市場債券基金跑贏其業績比較基準。

要更好地理解這些結果,首先需要考慮債券基金超額收益的傳統驅動因素。圖 3 展示了今年期限、信用和非流動性溢價對債券市場的影響。美國方面,收益率曲線的正常化有利於增加久期風險的基金,而適度向更高風險信用債傾斜,也可能帶來了正面貢獻。不過歐洲市場可能更難駕馭,增加信用風險和配置長期債券往往並未帶來預期回報,表現也參差不齊。加大向非流動性債券傾斜的力度,在美國並無助益,在歐洲似乎也收效甚微。