上週,美股市場的板塊輪動趨勢延續,資金從2025年表現領先的板塊流向先前表現落後的板塊。標普500指數上週收盤基本持平,微跌0.1%,但其他板塊表現優異。

道瓊斯工業指數上週五大漲2.5%,歷史上首次突破50000點關口。與此同時,標普中型股400指數和標普小型股600指數分別上漲4.4%和4.0%,標普500等權重指數也上漲2.2%。這表明市場的上漲動能已廣泛擴散,不再局限於過去幾年主導市場的大型科技巨頭。

在標普500指數內部,這種輪動同樣清晰。 「舊經濟」和防禦性板塊領漲,其中必需消費品板塊以6.0%的漲幅領先,工業和能源板塊緊隨其後,分別上漲4.7%和4.4%。相反,去年的部分熱門板塊出現回調,通訊服務板塊下跌4.4%,資訊科技板塊下跌1.4%。

價值投資風格明顯佔優。上週,標普500純價值指數上漲4.0%,而成長指數則下跌2.1%。追求股息收益的策略也受到青睞,標普500純股息貴族指數和道瓊斯美國精選股息指數分別上漲3.5%和3.3%。與之對比,過去幾年頗具影響力的「動量」因子近乎停滯,上週僅微漲0.1%。

在此種風格切換的背景下,市場不確定性上升。預計短期內美國藍籌股之間的表現分化將持續擴大。截至2月6日,衡量市場恐慌情緒的芝加哥期權交易所波動率指數(VIX)升至35.7,較年初上漲6.2點。這表明市場預計未來一個月波動性可能加劇,宏觀因素對市場整體情緒的影響可能超過個股消息。

全球其他股市方面,上週整體表現平平,但地區間差異龐大。盧森堡市場表現突出,大漲9.0%,阿聯酋以5.1%的漲幅位居第二。丹麥和韓國市場則顯著承壓,分別下跌7.6%和5.1%。

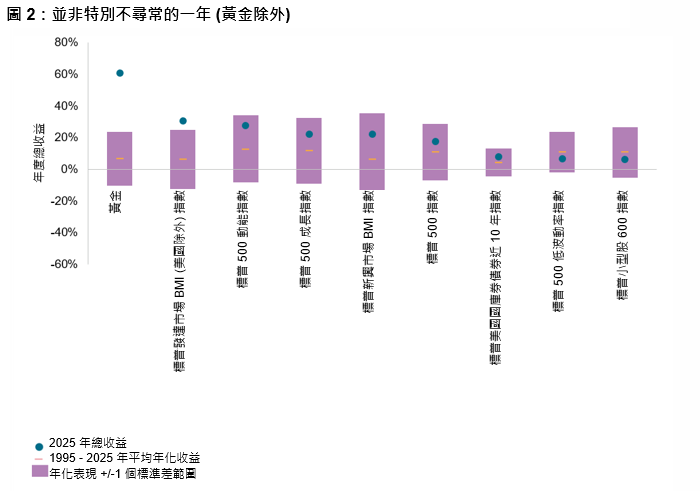

上週,黃金價格上漲5.0%,白銀收跌2%,兩者出現罕見走勢背離。整體來看,從美股內部的風格轉換到全球市場的各異表現,再到避險資產的迥異走勢,都凸顯了當前市場環境下資金流向的再平衡與風險偏好的重構。