2026年1月,美國股市掙脫大盤股的牽制,走出了獨立行情。當月標普500指數收穫1.37%的穩健漲幅,收盤報6939.03點,市場內部格局較上年則出現了深刻轉向。2025年全年,大盤股在美股市場中獨佔鰲頭;進入1月後,市場熱度明顯擴散,小盤股與「舊經濟」板塊異軍突起,表現遠超此前數年引領市場的科技巨頭。

新年市場最顯著的變局,莫過於中盤股和小盤股的強勢回歸。2025年,這兩類標的曾大幅跑輸市場:標普400中型股指數全年上漲7.5%,標普600小型股指數漲幅爲6.0%,均遠低於標普500指數16.39%的年度漲幅。市場風向在1月徹底逆轉。短短一個月內,標普600小型股指數飆升5.6%,漲幅幾乎追平2025年全年水平;標普400中型股指數上漲4.1%;而以大盤股爲核心成分的標普500指數前50成分股卻逆勢下跌0.5%。這一輪動趨勢釋放明確信號:2025年推動標普500前50成分股大漲20%的「人工智慧領域持續樂觀情緒」,正被覆蓋全市場的價值挖掘熱潮所取代。

1月標普500各板塊的表現,與2025年呈現鮮明的反差。 2025年,資訊科技板塊(漲幅24.0%)與通訊服務板塊(漲幅33.6%)是當之無愧的領漲主力。然而進入1月,資訊科技板塊受大型科技股財報不如預期的拖累,下跌1.7%。其中微軟跌幅尤為顯著,因2025年第四季財報顯示其雲端業務成長放緩,股價應聲大跌10%。

在資訊科技板塊走弱的背景下,標普500指數月漲幅榜榜首被「舊經濟」板塊悉數包辦。能源板塊2025年全年僅小幅上漲8.7%,1月卻強勢爆發,月度漲幅高達14.4%;2025年同樣表現滯後的原材料板塊以8.7%的漲幅緊隨其後;必需消費品板塊2025年漲幅僅為3.9%,1月則大漲7.7%,躋身板塊漲幅前三。

2026年1月,標普500指數各風格因子同樣出現輪動。動量因子曾是2025年表現最佳的因子之一,全年上漲26.7%,但1月卻增速驟降,僅微漲0.5%。與之相反,高股息策略強勢回暖:道瓊斯美國精選股息指數1月上漲6.6%,漲幅超過2025年全年12.1%總漲幅的一半;標普高收益股息貴族指數則以6.1%的漲幅位居次席。

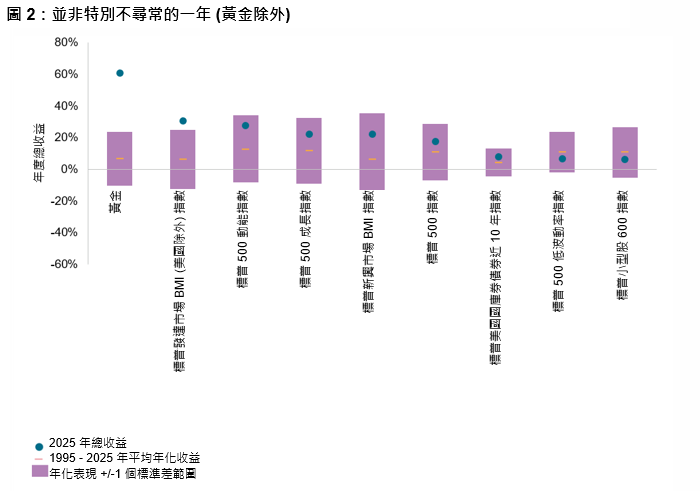

美國以外的全球股市在1月同樣表現亮眼。標普發達市場BMI指數上漲3.0%,標普新興市場BMI指數更是飆漲5.5%。發達市場與新興市場的領漲者漲幅均突破25%,其中韓國與秘魯股市分別大漲27%及26%。全球主要市場中僅少數錄得跌幅,亞洲的印尼與印度股市分別下跌5%和6%。

隨著2月來臨,新任聯準會主席提名人選塵埃落定,市場注意力或將全面轉向仍在進行的2025年四季度財報季。截至1月末,標普500指數成分股中約33%已揭露財報,獲利超預期率達75%左右,與歷史平均持平。隨著目前美國財報季已步入最繁忙的揭露階段,未來一個月,驅動股價走勢的核心因素將有所轉變,自上而下的宏觀市場事件影響力或將減弱,而個股層面的消息面影響將進一步提升。