摘要

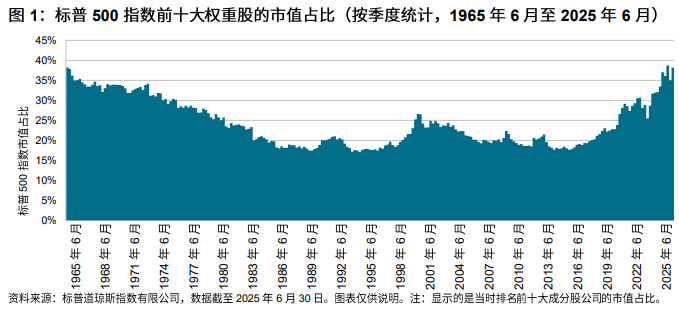

- 截至 2025 年中,标普 500® 指数前十大成分股公司合计占比已接近 40%,集中度达到自 20 世纪 60 年代中期以来的最高水平。

- 虽然过往表现并不代表未来的结果,但回顾上一次十家公司的指数市值占比达到类似水平时的市场状况,我们仍能获得有价值的参考视角。

- 历史经验表明,市场集中度与股市表现之间存在着极其微妙的关系,同时也反映了龙头股更迭对整个市场及其基准指数的影响。

随着市场对高速发展且极具颠覆性的技术进行了史无前例的资金投入,美股的市值集中度已攀升至半个多世纪以来的最高点,资金高度集中于少数几家超大盘股公司。这种高集中度带来的潜在风险和机遇,或许可在历史走势中找到相似情形;研究这些先例,有助我们深入了解标普 500 指数等宽基市值加权基准指数持续存在的重要性。

FANGs 以及过去数十年不断演变的龙头股代称

十几年前,美国消费者新闻与商业频道(CNBC)的《疯狂金钱》节目主持人吉姆·克莱默(Jim Cramer)推动“FANGs”这一缩写广为市场熟知,用于指代一批在各自市场领域占据主导地位、具备高成长性的科技股。此后,其他市场参与者和评论人士也注意到美国股市由少数成分股引领行情的现象,并对此感到担忧。尽管龙头股的代称及其阵营组成不断变化,但这些美国规模最大企业的整体表现出色,领先地位几乎无可撼动;受此影响,美国股市的市值分布也日益集中。截至 2025 年中,标普 500 指数前十大成分股公司合计占该指数总市值的近 40%,集中度达到自 20 世纪 60 年代中期以来的最高水平。