评估投资策略的观察期须为时多久才能算之为适合?

这是一个重要的疑问,因为不同的观察期可以得出不同的结论。例如,于2022年的前11周,我们其中一个表现较佳的因子指数为标普500低波动率指数。截至2022年3月18日,低波动率指数下降4.7%,而 标普500指数则下降6.1%。然而,增益价值并未顺利累积下去。在今年的前11周中,低波动率指数仅有6周表现优于大市,实际上,于2月中旬,其自年初起累计的表现落后于标普500指数超过100个基点。

在某程度上,这并不是一个明智的比较方式;任何一个理智的分析师都不会因短至一周的表现而感到担忧。但仅仅明白一周的观察期并不恰当,并不能够说明观察期须为时多久才能谓之恰当。

我们定期重新构建低波动率指数及其他因子指数;而低波动率指数于每季度进行调整,分别为2月、5月、8月及11月。因此,在一年中,低波动率指数包含四个完全不同的股票篮子,每个篮子的持有期并不会整齐与日历时间单位对应。例如,2月的表现反映了两个不同篮子的表现,这乃是由于2022年2月18日进行了重新平衡交易。

因此,与其使用日历单位,将观察期与指数的重新调整日程达成一致才是合理的替代方案。我们能够查看低波动率指数中每个股票篮子的表现,而非整个指数于一个月或一个季度内的表现。

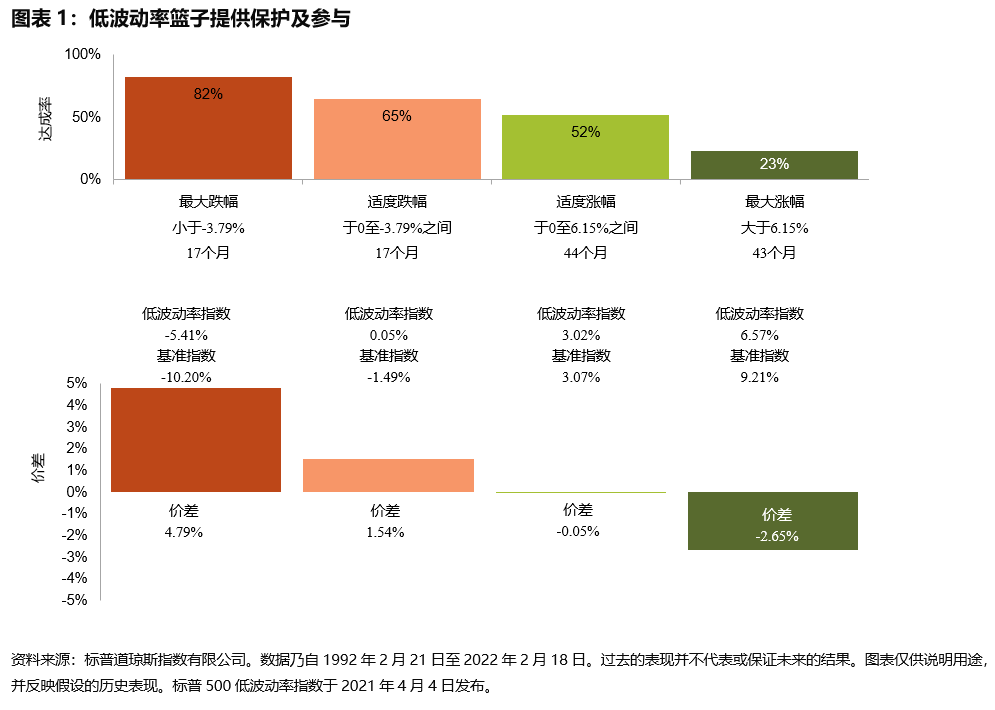

低波动策略旨在抑制其衍生母指数的回报,在母指数下跌时提供保护,并于母指数上涨时参与(虽然令人遗憾的是不能完全参与)其中。如果研究标普500指数下跌的月份,便会发现低波动率指数表现优异,相反,在市场上涨时则表现不佳。我们发现全球的低波动策略皆有一样的结果,证实了我们最初对低波动率概念的回溯所预期的结果。

当我们观察不同的低波动率篮子而非月份时,皆能够看到相同的模式。图表1中的上图显示,在标普500指数大幅下跌期间持有的篮子中,低波动率指数领先平均4.79%,下图显示,这些篮子中有82%表现出色。随着市场表现的改善,低波动率指数的相对表现有所下降。

所有观察期皆是主观的,但有些观察期比其他所有观察期更为主观。使用篮子持有期可谓最客观的选项。其结果支持我们对低波动因子的见解。