摘要

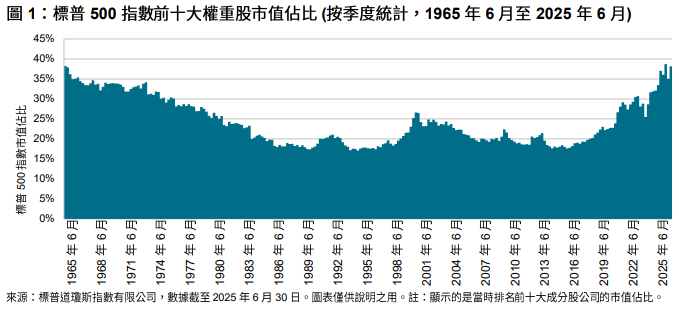

- 截至 2025 年中,標普 500® 指數前十大成分股公司合計佔該指數總市值的近 40%,集中度達到自 20 世紀 60 年代中葉以來的最高水平。

- 雖然過往表現並不代表未來的結果,不過回顧上一次十家公司的指數市值佔比達到類似水平時發生的情況,我們仍可獲得有價值的參考視角。

- 歷史經驗表明,集中度與市場表現之間存在微妙的關係,同時也反映了龍頭股更迭對整個市場及基準指數的影響。

隨著市場對快速發展且極具顛覆性的技術進行前所未有的投資,美國股市市值向少數幾家超大型股公司集中的現象達到半個多世紀以來的最高水平。這種高市場集中度帶來的潛在風險和機遇可能已有歷史先例,研究這些先例或有助於深入了解標普 500 指數等寬基市值加權基準指數的持續重要性。

FANGs 與過去數十年不斷演變的龍頭股別稱

十多年前,CNBC 的「Mad Money」節目主持人吉姆·克萊默 (Jim Cramer) 幫助「FANGs」這一縮寫流行起來,用以代表一組在各自市場領域中占據主導地位、兼具高成長的科技股。隨後,其他市場參與者和評論人士也觀察到美國股市龍頭股的過度集中現象,並對此表示憂慮。雖然龍頭股別稱及其組成不斷變遷,但美國龍頭股的整體優異表現始終無可撼動,美國股市的市值分布也越來越集中。截至 2025 年中,標普 500 指數前十大成分股公司合計佔該指數總市值的近 40%,集中度達到自 20 世紀 60 年代中葉以來的最高水平。