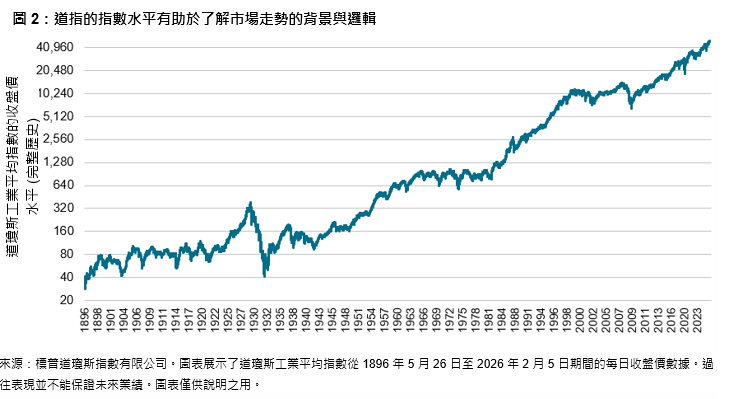

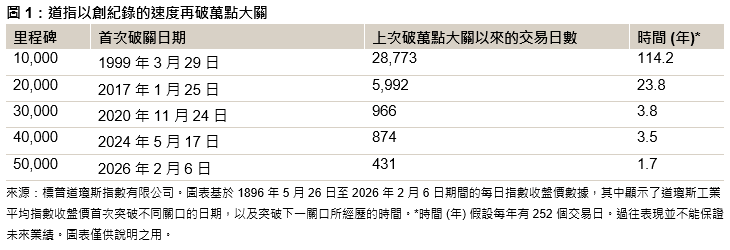

道瓊斯工業平均指數® (DJIA) 剛剛收於 50,000 點上方,創下其近130年歷史上的新高。道指® 的最新里程碑,標誌著該美國股市「晴雨表」在本十年內已破三個萬點。值得注意的是,因為連續衝關所需的漲幅比例會不斷減小,最新里程碑的實現速度也創下記錄,距離該指數首次突破 40,000 點不到兩年 (見圖 1)。

雖然懷疑論者可能會質疑市場指標突破任意門檻的意義——無論是心理層面或其他層面,但道指的最新里程碑為我們提供了回顧該指數輝煌歷史的機會。

道瓊斯工業平均指數源於 19 世紀末查爾斯·道 (Charles Dow) 的一個預感,即工業公司將對美國經濟增長做出重要貢獻。近 130 年來,道瓊斯工業平均指數一直是市場參與者衡量美國股票市場表現的重要指標。悠久的實時指數歷史數據具有極高的價值:投資者無需利用通常與指數回測有關的簡化假設來推測美國股票市場過去可能的表現,也不必考慮這些假設的有效性、相關選擇背後的出發點,以及其對假設性歷史指數表現的影響。相反,道指記錄了市場在不同環境下的真實 反應,有助於市場參與者了解美國股市走勢的背景與邏輯 (見圖 2)。

近幾十年來,該指數已成為全球各種指數掛鉤產品的相關基準。估計截至 2024 年底,掛鉤道指或以道指為業績比較基準的資產已達 1,150 億美元。道指還建立了穩健的交易生態系統,來提升價格透明度和市場效率。2024 年,與道指掛鉤產品的指數等效交易量 (IET) 已超過 8 萬億 美元。