作者謹此感謝 Darius Nass 對此網誌的貢獻。

全球冠軍企業在複雜總體經濟環境中的表現

2025 年初,全球股票市場波動加劇,原因包括 AI 帶動的獲利成長、貨幣政策正常化,以及貿易不確定性升高。儘管面臨這些挑戰,加上市場訊號紛歧不一,由多元化跨國企業組成的標普全球 100 指數仍展現強大的韌性,且似乎已順利度過年初迄今的市場動盪。

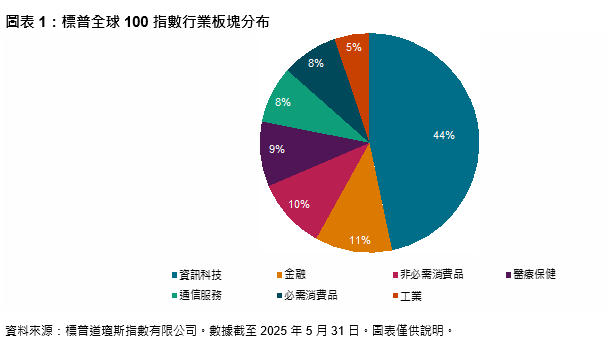

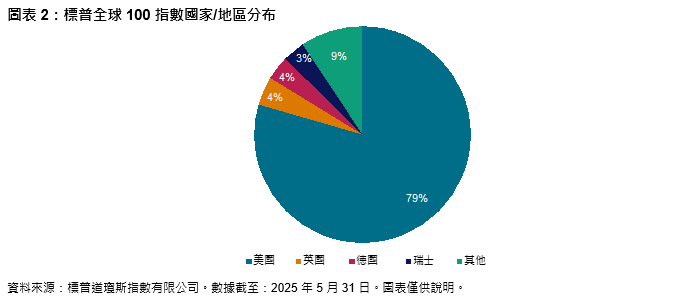

指數組成與編製方法

標普全球 100 指數是標普全球 1200 指數的子集,由 100 家全球領先的上市公司組成。成分股的選擇是基於國際營收風險敞口、行業代表性、流動性和市值。入選公司需有超過 30% 的營收以及超過 30% 的資產來自非本國地區,以確保擁有真正的全球風險敞口。該指數採用自由流通市值 (FMC) 加權,並於每年 3 月、6 月、9 月和 12 月進行季度調整。