本文最初於2026年6月2日在Indexology® 網誌上發佈。

5 月份美國股市繼續凱歌高奏,標普 500® 指數全月 11 次收盤創歷史新高。本輪市場上漲背後的一個關鍵推動因素,是市場對 AI 熱潮受益股的前景普遍樂觀。AI 投資受益股不再局限於超大市值巨頭,資訊科技硬體和半導體行業快速發展的公司也同樣受益匪淺。

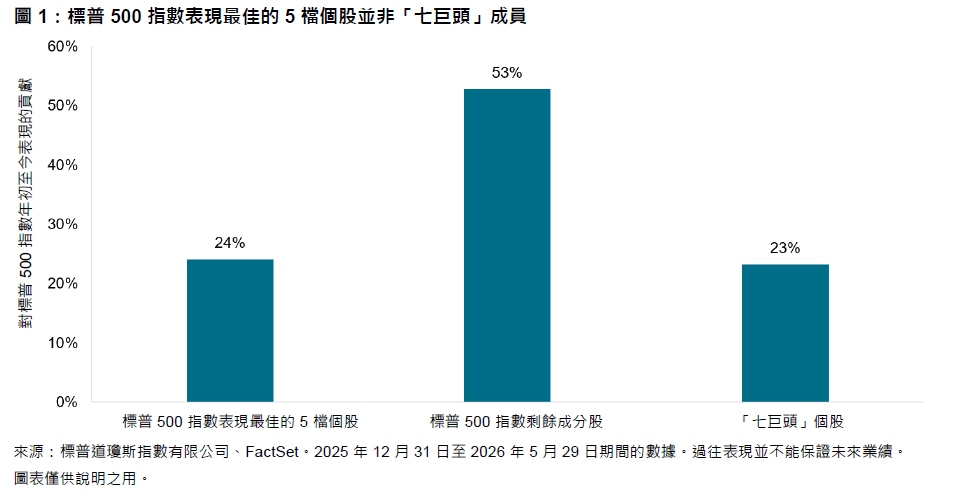

圖 1 顯示,標普 500 指數年初至今近四分之一的表現歸功於表現最佳的五檔個股,但這些公司均不是「七巨頭」成員,並且其對指數表現的貢獻幅度已與後者相當。這些表現領先的股票來自不斷壯大的晶片製造板塊,包括最新加入萬億美元俱樂部的美光科技,以及挺過本世紀初的資訊科技泡沫危機、至今仍屹立不搖的老牌巨頭企業英特爾。

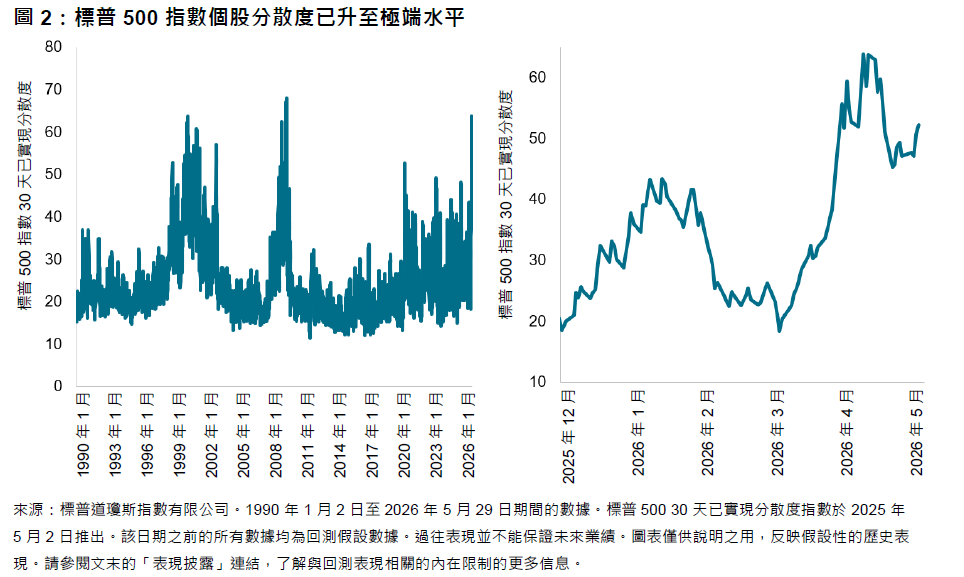

隨著投資者在評判 AI 行情的贏家和輸家方面越來越嫻熟,用於衡量個股之間表現差異的橫斷面波動率 (即分散度) 已升至歷史極端水平。當前的分散度僅次於 2009 年 5 月市場剛開始走出全球金融危機之時。選股技巧的價值也隨著分散度上升而水漲船高,意味著選股策略有更多機會跑贏基準。

儘管領先股票與落後股票之間的表現差距有所擴大,但市場廣度 (衡量跑贏基準指數的個股比例) 卻在今年持續下降。5 月份僅 24% 的個股跑贏標普 500 指數,與 2 月份有 67% 的個股跑贏該指數相比,下降了一半以上。從那時開始,市場領先股票越來越集中,從較小市值股票集中到少數幾檔大市值股票。高確信度基金可能由於低配超大型個股,同時持有的可能贏家股票較少,因此面臨更大的挑戰。