本文最初於2026年1月28日在Indexology® 網誌上發佈。

2025 年市場表現回顧

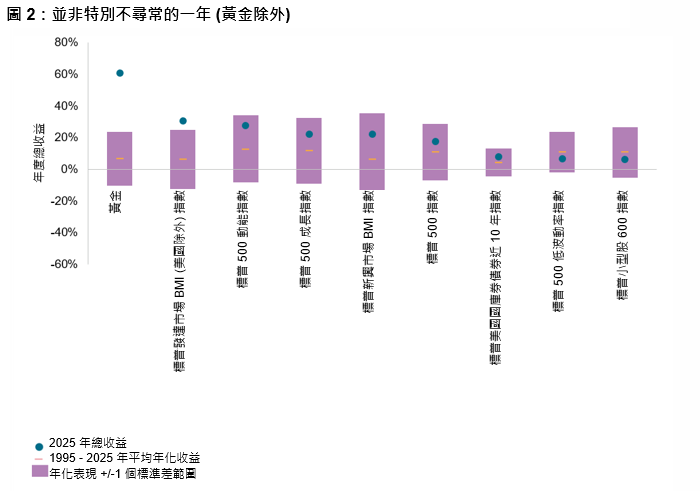

2025 年,全球大部分市場均表現不俗。儘管地緣政治、關稅和通膨壓力不斷,標普全球指數仍上漲 23%,標普 500® 指數也上漲 18%,並在年內 39 次收創下盤創新高。

2025 年全球固定收益指數普遍上漲。美國的貨幣政策在下半年走上降息之路,聯準會降息導致美國短期國債收益率走低,信用債表現優於政府債券。

債務市場融資在結構性投資主題中的佔比不斷上升,尤其是與 AI 相關的基礎設施。與數據中心和 AI 專案相關的債券發行量持續增加。

2025 年金屬領跑大宗商品市場,能源則表現疲軟。貴金屬表現尤為亮眼,黃金和白銀在年內多次創下歷史新高。工業金屬同樣表現不俗 - 受益於供應限制、與電力需求增加相關的結構性需求增長,以及數據中心和 AI 基礎設施的電力需求不斷壯大。相比之下,由於全球供大於求,原油價格在 2025 年全面下跌。

2025 年表現領先的投資主題

標普主題投資表現報告顯示,2025 年表現最佳的主題通常都有切實的近期投資支援。

貴金屬全年領跑。由於宏觀經濟不確定性和持續的地緣政治矛盾,投資者對實物資產的需求持續旺盛,白銀 (上漲 132%) 和黃金 (上漲 106%) 表現突出。央行持續買入和供應受限1 進一步助長了這一趨勢。

整個原物料板塊也表現不俗。在電力需求增加和先進製造建設帶來的電網擴建支撐下,金屬與採礦上漲 95%,銅 (上漲 75%)、鎳 (上漲 60%) 和鋁 (上漲 47%) 等工業金屬均表現不俗。

科技板塊由 AI 相關實體基礎設施領跑,軟件則表現不佳。衛星通訊 (上漲 77%)、光通訊 (上漲 73%) 和數據中心及高效能運算 (上漲 71%) 受益於電力供應和網路容量擴建需求。圍繞 AI 變現的質疑越來越響亮,投資者開始轉向具有切實短期需求的領域。

另一個明顯表現強勁的領域是國防相關主題。在持續的地緣政治矛盾和不斷增長的國防預算推動下,武器 (上漲 45%)、國防科技 (上漲 44%)、航空航天 (上漲 42%) 和航空航天與科學衛星 (上漲 74%) 均大幅上漲。此外,航天等相關主題在 2025 年也表現強勁,標普 Kensho 全球航天行業指數上漲了 53%。該指數大約 58% 的成分股屬於航空航天與國防行業。