Resumo

Os resultados dos investimentos podem ser atribuídos à habilidade ou à sorte? É mais provável que a habilidade genuína persista, enquanto a sorte é aleatória e fugaz. Portanto, uma medida da habilidade é a consistência do desempenho de um fundo em relação aos seus pares. O Scorecard de Persistência mede essa consistência e demonstra que, independentemente da classe de ativos ou do estilo de investimento, o desempenho superior da gestão ativa normalmente é de curta duração, e que poucos fundos superam consistentemente os seus pares.

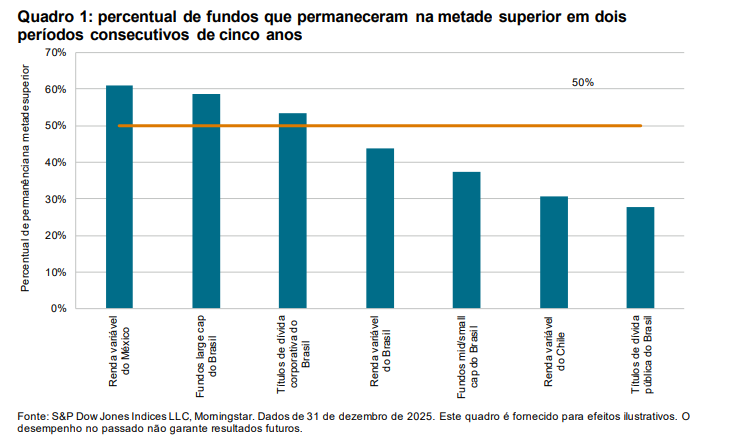

Do total de 405 fundos em nossas sete categorias regionais e seis categorias internacionais relatadas no Brasil, Chile e México, cujo desempenho os colocou no primeiro quartil no período de 12 meses encerrado em dezembro de 2021, apenas cinco fundos (1,2%) conseguiram permanecer nessa posição durante cada um dos quatro anos seguintes (ver tabela 2). O quadro 1 ilustra que em três das sete categorias, menos de 50% dos fundos conseguiram se manter na primeira metade durante dois períodos consecutivos de cinco anos (ver tabela 6).

Destaques

Brasil

- Entre os fundos de renda variável do Brasil com melhor desempenho, a maioria não conseguiu manter esse desempenho superior nos anos seguintes. Dos 81 fundos de renda variável do Brasil classificados no primeiro quartil no período de 12 meses encerrado em dezembro de 2021, apenas 1 permaneceu consistentemente no primeiro quartil nos quatro períodos de um ano seguintes (ver tabela 2).

- A categoria de fundos de títulos de dívida pública do Brasil registrou uma queda semelhante no desempenho superior e apenas 1 dos 135 gestores classificados no primeiro quartil em dezembro de 2021 conseguiu permanecer nesse quartil nos quatro períodos de 12 meses seguintes (ver tabela 2).

- Os resultados dos fundos de títulos de dívida corporativa do Brasil foram ligeiramente melhores, sendo que 6,1% dos gestores mantiveram um desempenho consistente no primeiro quartil por cinco anos consecutivos e 33,3% permaneceram no primeiro quartil por dois períodos consecutivos de três anos (ver tabelas 2 e 3).

- Entre os fundos de renda variável global domiciliados no Brasil que se classificaram no primeiro quartil nos cinco anos encerrados em 2020, 20,0% permaneceram no primeiro quartil nos cinco anos seguintes. Em contrapartida, entre os fundos de renda variável dos EUA domiciliados no Brasil e classificados no primeiro quartil durante os cinco anos encerrados em 2020, nenhum permaneceu nesse quartil e 40,0% caíram para o quarto quartil ou foram fundidos/liquidados (ver tabela 5).

Chile

- A maioria dos fundos de renda variável do Chile apresentou falta de persistência, já que nenhum dos fundos classificados no primeiro quartil em 2021 manteve sua posição nos quatro anos seguintes até 2025 (ver tabela 2).

- Entre os fundos de renda variável do Chile classificados no primeiro quartil nos três anos encerrados em 2022, apenas 20,0% permaneceram no primeiro quartil nos três anos seguintes (ver tabela 3). Após o período de cinco anos encerrado em 2020, apenas 14,3% dos fundos de renda variável do Chile mantiveram sua classificação no primeiro quartil nos cinco anos seguintes, enquanto 57,1% caíram para o último quartil ou foram fundidos/liquidados (ver tabela 5).

- Em um horizonte mais longo, 80,0% dos fundos de renda variável global domiciliados no Chile classificados na metade superior nos três anos encerrados em dezembro de 2022 perderam essa classificação ou foram fundidos/liquidados nos três anos seguintes. O mesmo aconteceu com 66,7% dos fundos de renda variável dos EUA (ver tabela 4).

México

- Assim como em outras regiões, os gestores posicionados no primeiro quartil no México enfrentaram dificuldades para repetir sua classificação nos anos seguintes. Após um ano, 18,2% dos fundos de renda variável do México classificados no primeiro quartil em 2021 permaneceram no mesmo quartil, mas essa proporção caiu para zero após quatro anos (ver tabela 2).

- Entre os fundos de renda variável do México classificados no primeiro quartil nos três anos encerrados em 2022, 40% caíram posteriormente para o terceiro ou quarto quartil no triênio seguinte, enquanto outros 50% permaneceram no primeiro quartil. Nenhum desses fundos foi fundido ou liquidado (ver tabela 3).

- Em conformidade com os dados do Scorecard SPIVA® da América Latina de fechamento de 2025, o México teve uma maior taxa de sobrevivência de fundos que o Brasil e o Chile em todos os períodos medidos (ver tabelas 3, 4, 5 e 6). Somente seis (16,7%) fundos de renda variável do México foram fundidos ou liquidados durante o período de cinco anos encerrado em dezembro de 2025 (ver tabela 6).

- Os fundos de renda variável do México que encerraram o período de cinco anos até 2020 no primeiro quartil se saíram melhor do que a maioria nos cinco anos seguintes, até 2025, tendo 44,4% permanecido no primeiro quartil (ver tabela 5).