개요

2025년 아시아태평양 지역 경제는 지속적인 지정학적 긴장과 관세 부담에도 불구하고 예상보다 견조한 성장세를 보이며 회복력을 유지했습니다. 한 해 동안 역내 중앙은행들은 정책 결정이 시의적절하고 효과적으로 이루어질 수 있도록 광범위한 경제지표를 면밀히 관찰하며 신중한 정책 기조를 유지했습니다.

많은 국가가 경기둔화 신호에 대응해 경기부양을 위한 금리인하를 단행한 반면, 일부 국가는 인플레이션 압력이 재차 부각되면서 금리동결을 선택했습니다. 대부분의 아시아태평양 시장에서는 최소 두 차례의 금리인하가 이루어졌으나, 일본은행은 이와는 다른 행보를 보이며 인플레이션 억제를 위해 두 차례 금리를 인상하여 30년 만에 최고 수준으로 금리를 끌어올렸습니다.

지난 5년 동안 아시아태평양 채권시장은 통화역학 변화, 금리변동, 그리고 경제환경 변화에 영향을 받으며 저변과 깊이가 확대되었습니다. 발행사와 투자자 모두 점차 전략적인 접근을 강화했으며, 역동적이고 복잡한 역내 환경에 대응하기 위해 통화, 듀레이션, 신용도, 캐리 요인을 종합적으로 고려했습니다.

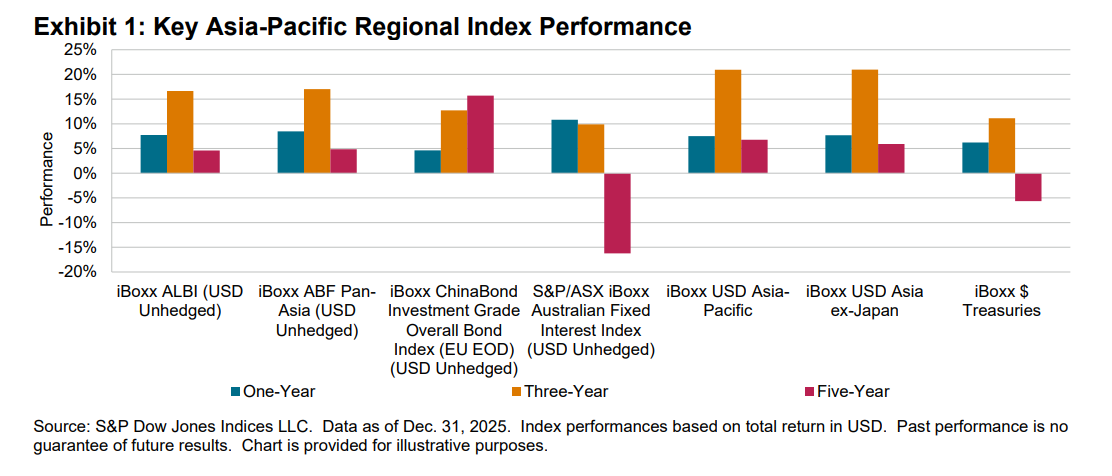

현지통화표시 멀티마켓 지수 가운데, iBoxx ABF Pan-Asia 지수(정부 및 준국채 노출로 구성)는 iBoxx ALBI 지수(인도 및 역외 위안화(RMB)와 같은 추가적인 국채 노출과 일부 시장의 회사채 노출을 포함)를 1년, 3년, 5년 기간에서 모두 아웃퍼폼했습니다. 미달러 비헤지 기준으로 5년 기간에서는 iBoxx ChinaBond Investment Grade Overall 지수와 S&P/ASX iBoxx Australian Fixed Interest 지수는 상반된 흐름을 보였습니다. 위안화(CNY) 채권은 15.71% 상승한 반면, 호주달러(AUD) 채권은 16.22% 하락했습니다. 다만, 2025년에 호주달러가 미달러 대비 반등하면서, 미달러 비헤지 기준 AUD 채권은 0.82%의 두 자릿수 수익률을 기록해 CNY 채권의 4.63%를 아웃퍼폼했습니다.

미달러화 채권 지수의 경우, iBoxx USD Asia-Pacific 지수는 1년, 3년, 5년 기간 전반에 걸쳐 iBoxx USD Asia ex-Japan 지수를 아웃퍼폼했습니다. 이러한 아웃퍼폼은 일본, 호주, 뉴질랜드에서 발행된 미달러화 채권이 지수에 편입되면서 중국 비중이 희석되었고, 그 결과 중국 부동산 위기의 여파를 완화할 수 있었기 때문입니다. 특히 지난 5년 동안 iBoxx USD Asia ex-Japan 지수 유니버스는 축소되는 모습을 보였습니다. 해당 유니버스는 부동산 위기 이전인 2021년 정점 당시 1조 4천억 달러를 초과했으나, 2025년 12월 말 기준으로는 9,900억 달러까지 감소했습니다. 이는 아시아 발행자들이 역외 위안화 등 다른 통화로 발행하며 자금 조달원을 다변화했기 때문입니다. 반면, iBoxx USD Asia-Pacific 지수는 연말 기준 명목금액 1조 6천억 달러 규모로 마감했습니다.