지수 제공업체는 오랜 기간 동안 투명하고 규칙에 기반한 벤치마크를 개발하고 유지함으로써 금융시장에서 중요한 역할을 해왔습니다. 하지만 단순히 지수 데이터를 제공하는 것을 넘어 자산운용사와 자산관리사의 상품 포지셔닝에 활용할 수 있는 브랜드 인지도와 교육 자료를 제공할 수 있는 잠재력도 가지고 있습니다.

Cerulli Associates의 신규 백서 에 따르면 투자자에게 제공되는 투자상품이 넘쳐나고 자산관리 채널 내에서 기업들의 통합이 진행됨에 따라 자산운용사들이 자사의 상품을 차별화하고 유통하는 것이 더욱 어려워지고 있습니다. 이러한 어려움에 대응하기 위해서 자산관리사와 자산운용사는 지수 제공업체의 확립된 브랜드와 콘텐츠 강점을 활용하여 상품 마케팅 역량을 보완하는 방안을 고려할 수 있습니다.

지수 브랜드가 중요한 이유

Cerulli Associates의 최근 리서치에 따르면 재무자문가들은 패시브 운용상품과 개별운용계정(SMA)의 기초가 되는 지수의 브랜드에 주목하고 있습니다.

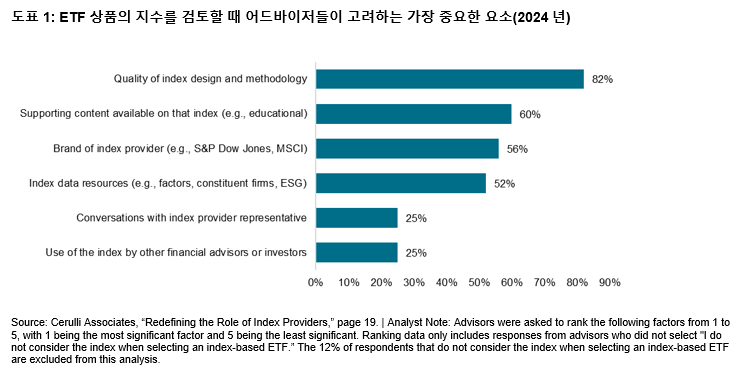

상장지수펀드(ETF)의 경우, Cerulli Associates가 설문조사한 재무자문가 중 절반 이상(56%) 이 펀드의 기초지수를 검토할 때 지수 제공업체의 브랜드를 가장 중요한 요소 중 하나로 선택했습니다(도표 1 참조).

이번 설문조사에서는 SMA를 통해 직접 지수화 기능을 탐색하는 어드바이저들에서도 비슷한 결과가 나타났는데, 응답자의 49% 가 지수 제공업체 브랜드를 최우선 고려사항 중 하나로 꼽았습니다(도표 2 참조).