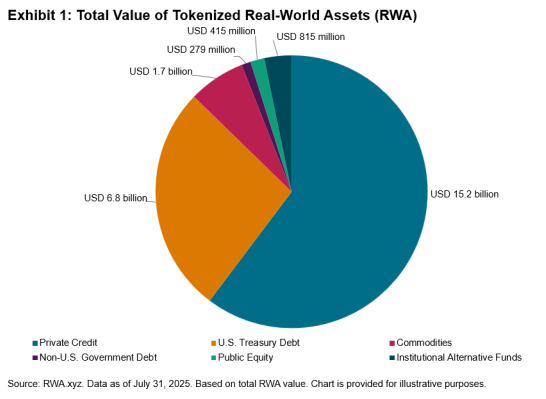

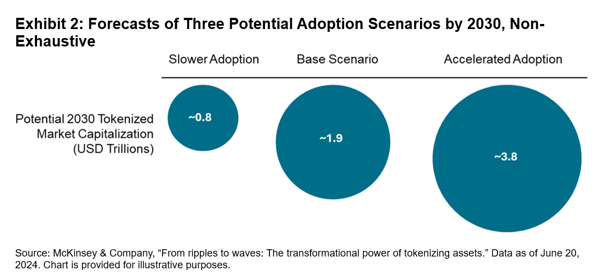

2025년 7월, S&P 다우존스지수(S&P DJI)는 탈중앙화 인프라 제공업체인 Centrifuge와의 전략적 협력을 통해 토큰화 분야1에 진출했다고 발표했습니다. 이번 협력은 S&P DJI가 디지털 토큰 발행을 위해 지수 데이터를 처음으로 라이선스화한 사례로, S&P 500® 지수를 온체인에 도입함으로써 토큰화 영역에 중요한 발걸음을 내디뎠습니다. 이러한 최첨단 기술은 운영 효율성 증대, 접근성 향상, 더 깊은 유동성, 혁신 등 다양한 이점을 통해 투자자와 기관 모두에게 새로운 기회를 창출할 잠재력을 가지고 있습니다. 스테이블코인2을 제외한 토큰화 자산시장은 2025년 7월 30일 기준으로 250억 달러 규모로 추정되며3 (도표 1 참조), 2030년에는 1조~4조 달러 규모로 성장할 것으로 예상됩니다4 (도표 2 참조). 이는 금융 분야에서 이 기술이 점점 더 중요해지고 있음을 보여줍니다.

토큰화란 무엇인가요?

토큰화는 보유자가 디지털 토큰 형태로 블록체인과 같은 디지털 원장기술통해 자산에 대한 권리를 이전할 수 있도록 하는 과정을 의미합니다.5 예를 들어, 부동산이나 미술품 같은 실물자산뿐만 아니라 채권이나 주식 같은 투자상품도 토큰화될 수 있습니다.6

토큰은 자산을 정의하고 해당 자산으로 무엇을 할 수 있는지 명시할 수 있습니다.7 또한 이 기술은 분할 소유권을 가능하게 하여 투자자가 자산을 전체가 아닌 일부만 소유할 수 있도록 하고, 이를 통해 잠재적으로 더 폭넓은 투자기회를 제공합니다. 토큰화는 블록체인 기술을 활용함으로써 투명성과 운영 효율성을 높이고 수작업 관리에서 발생할 수 있는 오류와 같은 전통적 자산 관리에 수반되는 잠재적 위험을 일부 완화할 수 있습니다.