標普道瓊斯指數於 2002 年首次發佈 SPIVA (標普指數與主動基金表現) 美國評分報告,自此成為主動型與被動型投資風格之辯的事實「評分員」。本期我們首次發佈 SPIVA 亞洲地區 (日本除外) 評分報告,衡量在大中華區、韓國和東南亞地區的國內股權、國際股權及債券型基金中,主動型管理基金相比相關業績比較基準的表現。

要點

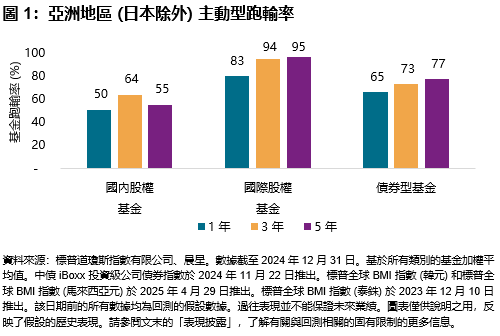

2024 年,在國內股權、國際股票市場指數和債券型基金類別中,大多數主動型管理基金均跑輸業績比較基準。而隨著時間範圍延長,跑輸率通常也會增加。圖 1 總結了在截至 2024 年的一年、三年和五年期間,跑輸業績比較基準的基金比例。

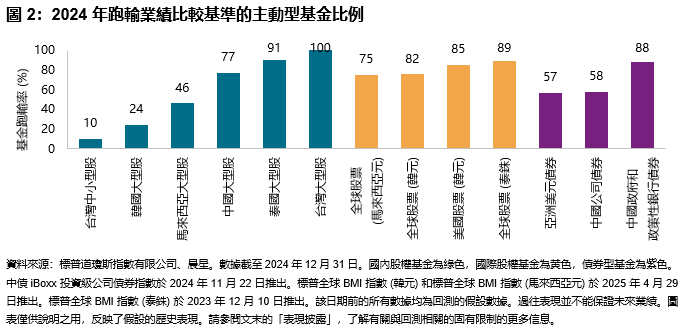

- 上行市場通常會受到基金經理和客戶的一致喜愛,不過亞洲地區 (日本除外) 的主動型基金經理發現在 2024 年跑贏大盤無比艱難,在 13 個基金類別的 10 個類別中,大多數 (超過 50%) 主動型基金都跑輸業績比較基準 (見圖 2)。

- 不同類別國內股權基金的跑贏率千差萬別。台灣中小型股基金表現耀眼,90% 的基金跑贏標普台灣中小型股指數;四分之三的韓國大型股基金跑贏重挫 10.7% 的標普韓國 BMI 指數。

- 而台灣大型股基金全線跑輸標普台灣 BMI 指數 35.3% 的驚人回報。此外,中國內地股市在第四季度強勢反彈,超過四分之三的中國大型股基金跑輸大盤。

- 國際股權基金極少跑贏業績比較基準。在韓國、馬來西亞和泰國,超過四分之三的全球股權基金跑輸以本地貨幣計算的標普全球 BMI 指數,與在其他市場觀察到的趨勢一致[1]。韓國基金的跑輸幅度更大,部分歸咎於韓元大幅貶值造成的不利貨幣對沖影響。

- 在三個債券型基金類別中,大多數主動管理基金均跑輸業績比較基準。中國政府債及政策性銀行債基金跑輸率最高 (88%),而中債 iBoxx 政府債及政策性銀行債指數強勁上漲了 8.4%。

- 以五年期衡量,各類別基金的跑輸率普遍更高。在所有國際股權基金類別中,超過 90% 的基金跑輸業績比較基準。不過,馬來西亞大型股、中國大型股和台灣中小型股這三個類別的國內股權基金大多數跑贏基準指數 (見圖 3)。