標普道瓊斯指數於 2002 年首次發布 SPIVA (標普指數與主動基金表現) 美國評分報告,自此成為主動型與被動型投資風格之辯的事實「記分員」。SPIVA 亞洲地區 (日本除外) 評分報告旨在衡量在大中華區、韓國和東南亞地區的國內股權、國際股權以及債券型基金中,主動管理型基金相比相關業績比較基準的表現。

2025 年終盤點

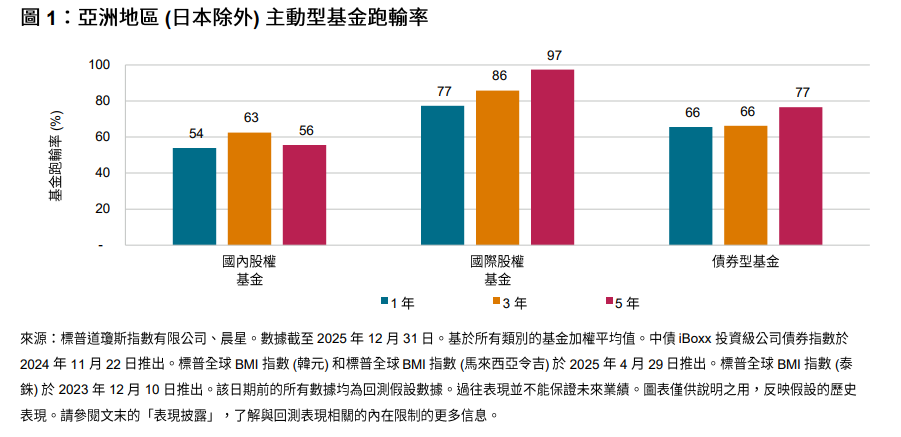

2025 年,從國內股權、國際股權到債券型基金類別,亞洲地區 (日本除外) 大多數主動管理型基金均跑輸相關業績比較基準。通常而言,衡量期限越長,基金跑輸率越高。圖 1 總結了截至 2025 年 12 月止的一年、三年和五年表現。

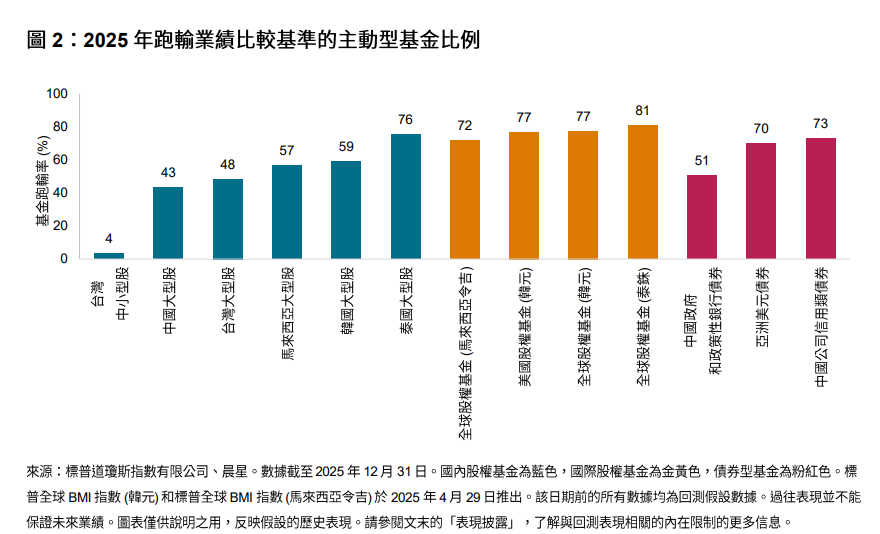

- 2025 年,全球股票市場表現和分散度高度分化 (見圖 3 和圖 4),亞洲地區 (日本除外) 各類別主動管理型基金的相對表現也各有千秋。在報告的 13 個基金類別中,10 個類別的基金多數跑輸業績比較基準 (見圖 2)。

- 中國内地和台灣地區的股權基金錄得較高勝率。在 83 檔台灣中小型股基金中,僅 3 檔跑輸標普台灣中小型股指數2% 的漲幅;而 48% 的台灣大型股基金表現不及標普台灣 BMI 指數 31.2% 的漲幅。中國大型股基金也多數跑贏業績比較基準,相比過去幾年進步明顯。

- 相比之下,約四分之三的泰國大型股基金未能超越標普泰國 BMI 指數 -5.7% 的疲軟表現。許多韓國大型股基金也未能跟上市場急速反彈的步伐,跑輸標普韓國 BMI 指數87.2% 的漲幅。

- 整體而言,國際股權基金跑贏業績比較基準的難度更大。在韓國、泰國和馬來西亞,超過 70% 的全球股權基金 (以各自貨幣計價) 跑輸標普全球 BMI 指數。77% 註冊地為韓國的美國股權基金跑輸標普 500® 指數 (韓元) 。

- 在報告所涵蓋的所有三個債券類別中,大多數主動型基金均表現不佳。超過三分之二的亞洲美元債券基金跑輸 iBoxx 亞洲地區 (日本除外) 美元債券指數7.7% 的強勁漲幅。由於收益率持續受壓,中國境內債券基金也難有起色。