「整體大於部分之和。」

亞里斯多德

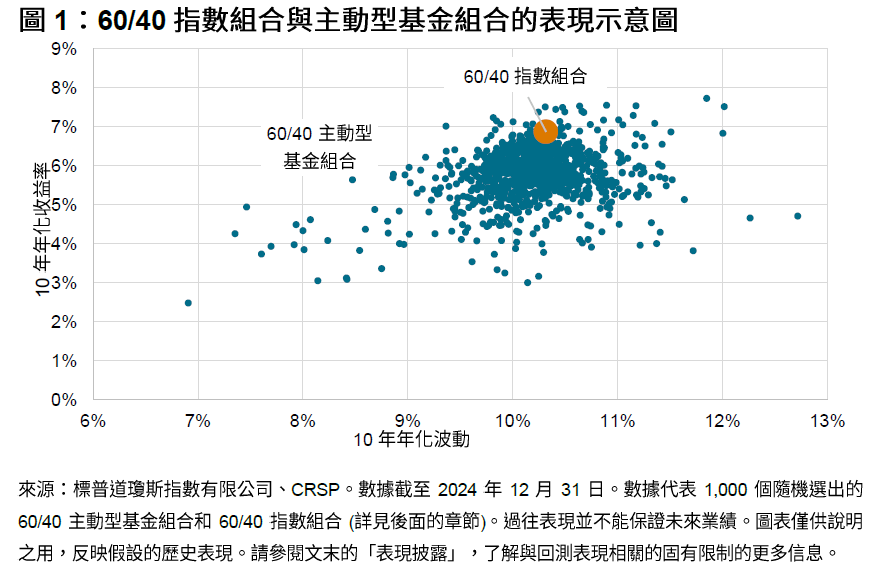

從 2002 年至今,標準普爾道瓊斯指數公司 (以下簡稱「標普道瓊斯指數」) 一直通過 SPIVA® (標普指數與主動基金表現) 評分報告,持續衡量單一主動型基金的表現。本專題報告通過比較理論性的主動型基金多元資產組合與加權指數組合,發現 96.9% 的 60/40 股債配置主動型基金組合的 10 年業績跑輸對應的指數組合。相比之下,許多主動型基金組合不僅收益率較低,且往往伴隨著更高的波動度(見圖 1)。

1. 引言:整體與部分

二十多年來,標普道瓊斯指數通過定期發布的 SPIVA 評分報告,持續追蹤主動型基金跑贏相應類別基準的成功 (或失敗) 率。然而,業界對於基金經理或投資顧問在構建投資組合時,因需在多檔基金間進行篩選與配置所面臨的後續挑戰,卻鮮少給予關注。

要在現實世界中運用 SPIVA 分析結果,自然需要回答多方面的問題:若各基金類別的主動型基金跑輸率不盡相同,那麼如何才能恰當地判定假設的主動型基金組合是成功還是失敗?跨資產類別配置的主動型基金組合能否實現多元分散,進而減輕跑輸者帶來的影響?最後,若投資者能預先識別出表現優異的基金,那麼哪些類別對整體配置的貢獻最為豐厚?歸根結底,為了找出上述及其他問題的答案,我們首先需要回答一個簡單的問題:主動型基金組合與類似加權指數組合相比,表現如何?

在實際投資中,主動型基金很少會被單獨相中,而是較常被選為代表不同風格和資產類別之更廣泛基金組合的一個組成部分。可能部分為主動型基金,另一部分為被動型基金。雖然我們的 SPIVA 評分報告和持續性評分卡共同揭示了在特定基金類別 (如政府債券基金或美國大型股基金) 中獲得持續超額收益的前景,但對於這些類別的組合潛力卻鮮有提及。本專題報告從這些結果向上溯源,探索基金選擇與投資組合構建領域,即如何將多個基金組合為協調統一且表現優異的資產配置。

首先,我們需要確定一個用於初步比較的基準,即看似簡單但持久的 60/40 股債配置方案。