期權型交易所交易基金 (ETF) 在投資格局中具有越來越重要的作用,為投資者提供了便捷、創新的收益創造、風險管理和戰術資產配置工具。

本報告重點圍繞備兌看漲期權和緩衝戰略這兩種主流的期權型戰略,通過代表性指數來解析其結構框架、運作特徵和應用場景。

除分析這兩種期權型戰略的典型設計和特點外,本報告還探討了其在增強投資組合韌性、優化風險收益方面的潛力,旨在為市場參與者提供應對市場波動的投資路徑。

期權型 ETF 的發展

自上世紀 90 年代初誕生以來,ETF 已從單純匯聚資金投資寬基市場指數的渠道,發展為涵蓋多元化風險敞口和應用領域的金融工具。近期,美國的監管政策調整放寬了衍生工具的使用,為期權型 ETF 的蓬勃發展奠定了基礎,預計將帶來新一輪的發展。

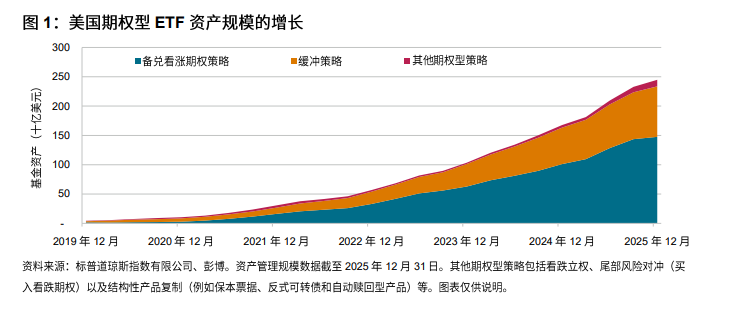

長期以來,期權市場一直是市場參與者創造收益、管理風險和進行戰術資產配置的工具。期權型 ETF 通過單一工具實施這些戰略。對於某些投資者而言,這可能比傳統共同基金、結構性產品或自行交易等替代方案更容易參與、流動性更強、成本更低。美國上市期權型 ETF 的管理資產規模 (AUM) 已從 2019 年底的不到 50 億美元,穩步增長到 2025 年底的 2,450 億美元 (見圖 1),很好地證明了市場參與者對此的集體判斷。