概覽

2025 年,儘管面臨持續緊張的地緣政治局勢和關稅阻力,亞太地區經濟體依舊展現韌性,實現了比預期更強勁的增長。該地區各國央行全年保持高度警惕,密切監測各類經濟指標,以確保貨幣政策決策及時且有效。

許多央行面對經濟疲軟跡象採取刺激性的降息措施,另有部分央行因通膨壓力再度浮現而暫停降息。亞太地區大多數市場至少經歷了兩次降息,而日本央行則選擇了截然相反的政策路徑,通過兩次升息將利率推升至 30 年來的最高水平,以抑制通膨。

過去五年,受到不斷變化的匯率走勢、利率變化和經濟狀況影響,亞太地區債券市場的廣度與深度日益拓展。發行人與投資者愈發注重戰略佈局,審慎權衡貨幣、存續期間、信用質量和套利等因素,以應對該地區瞬息萬變的複雜環境。

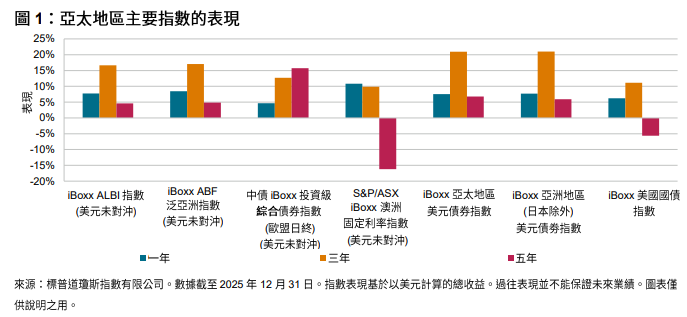

在本幣債券多元市場指數中,iBoxx ABF 泛亞洲指數 (由政府及準主權類債券組成) 跑贏 iBoxx ALBI 指數 (包含印度和離岸人民幣等其他政府債券,以及特定市場的一年、三年和五年期公司債券)。過去五年間,以美元未對沖的條件計算,中債 iBoxx投資級綜合指數與 S&P/ASX iBoxx 澳洲固定利率指數的走勢迥異:人民幣債券上漲 15.71%,澳元債券則下跌 16.22%。然而,隨著澳元兌美元匯率在 2025 年反彈,澳元債券 (以美元未對沖的條件計算) 錄得 10.82% 的雙位數漲幅,而人民幣債券的漲幅僅為 4.63%。

在美元計價債券指數方面,無論是從一年、三年和五年期來看,iBoxx 亞太地區美元債劵指數均跑贏 iBoxx 亞洲地區 (日本除外) 美元債券指數。這得益於日本、澳洲和紐西蘭美元計價債券的納入,因而稀釋了中國債券的權重,從而緩解了中國房地產危機帶來的衝擊。值得注意的是,過去五年間,iBoxx 亞洲地區 (日本除外) 美元債劵指數的成分範圍也有所縮減 - 從 2021 年房地產危機前超過 1.4 萬億美元的峰值,降至 2025 年底的 0.99 萬億美元 - 這反映出更多亞洲發行人正通過發行其他貨幣 (例如離岸人民幣) 的債券來實現融資管道多元化。相較之下,iBoxx 亞太地區美元債劵指數在 2025 年終的名義價值達到 1.6 萬億美元。