一個多世紀以來,指數供應商在資本市場中的職能十分明確:制定標準、計算基準和數據、對外授予智慧財產權許可。這一基礎設施是基於市場開盤與收盤機制、批次檔案傳輸數據、以及提供中介管道的歷史市場環境而構建的,至今依然運轉得非常出色。

不過另一個與此平行的系統正在建成,且其運行機制截然不同。

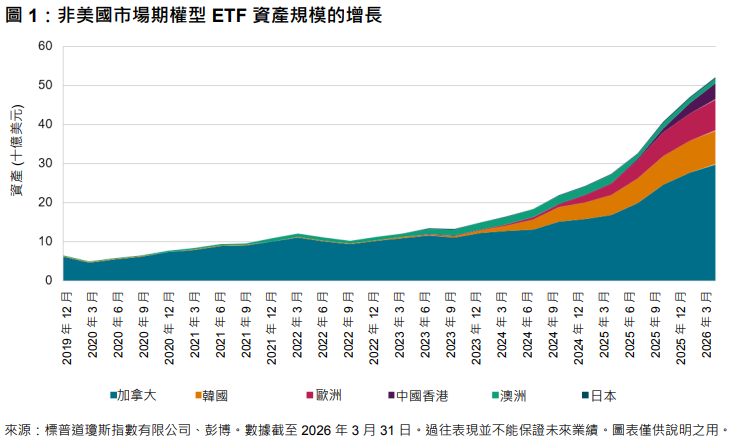

鏈上市場全天候不間斷運行,結算已經可程式化,資本可實現無中介跨協議流通。各類在傳統市場中尚無對應的產品,如無到期日的永續期貨、跨鏈保證金交易、月交易量達數十億美元的預測市場,正以傳統市場結構無法比擬的速度迭代與普及。國債、信貸、股票等傳統金融工具的代幣化版本現在已經上鏈,其資管規模約 300 億美元1並保持快速增長。但這些並非新資產類別,而是通過可全球訪問的新型可程式化基礎設施交付的既有資產。

標普道瓊斯指數創造的價值在於以高透明度的指數編製方法、嚴謹的治理框架和基準完整性,建立市場信賴的基準,讓機構能夠放心地配置資本。如今,隨著去中心化市場的成長日益依賴於可信數據、明確標準和透明的基礎設施,這種核心價值在該金融領域也變得愈發不可或缺。

當加密貨幣現貨 ETF 在美國推出時,所依賴的基準來自加密貨幣原生的基準提供商,而不是傳統的指數公司。這些原生機構在大多數傳統指數公司還在對該領域進行評估時,已經建立了實時計算能力,取得了監管認可,並鎖定了與 ETF 發行人的合作。這是一個需要正視,而不能輕描淡寫的競爭事實。

然而,下一波鏈上金融產品將需要為尚未建立基準的資產類別制定指數標準:去中心化金融協議基準、代幣化股票指數、鏈上結構化產品。這些標準需要背靠嚴謹的治理框架、成熟的編製方法和機構級公信力。如果傳統指數供應商能夠有針對性地採取行動,便能在推動整個行業發展方面發揮重要作用。

針對性的行動具有三層含義:

首先,要成爲鏈上基礎設施的參與者,而非單純提供授權。指數公司需要通過 Oracle 網路發布指數數據,運行驗證節點,認識到質押並非投機活動,而是能夠在協議生態系統中生成數據、建立連接和塑造公信力的實用工具。這對傳統指數行業來說是一個陌生領域,需要建立全新模式,而不是放棄舊原則。

其次,要構建能夠適應市場需求的技術。日終批量計算適用於下午 4 點收盤的傳統市場,但鏈上市場永不收盤,實時、連續、API 原生數據交付不再是一項功能需求,而是建立公信力所需的最低可行基礎。

第三,要認識到標準需要提前鎖定。如今智能合約和去中心化金融協議所嵌入的指數編製方法,將成為未來機構資本發展的預設標準。等待市場成熟後再行參與的策略將注定無功而返。標普 500® 指數之所以成爲全球股市的基準,不僅是因為在被動型投資發展壯大之際,它是表現最優的美國大盤指數。更重要的是,它本身就是行業標準。

同樣的情景正在鏈上上演。問題在於,下一代金融市場標準能否承載締造該行業的機構公信力?作為全球領先的指數供應商,我們矢志引領這一行動。