스코어카드

S&P 다우존스 지수는 2002년 S&P Indices Versus Active (SPIVA) 미국 스코어카드를 처음 발표한 이래, 액티브 펀드와 패시브 펀드 간의 지속적인 논쟁에서 성과 비교의 잣대 역할을 해왔습니다. SPIVA Asia Ex-Japan스코어카드는 중화권, 한국, 동남아시아 지역 소재의 국내 주식형, 해외 주식형, 채권형 액티브 펀드의 벤치마크 대비 성과를 비교 측정하였습니다.

2025년 상반기 주요 내용

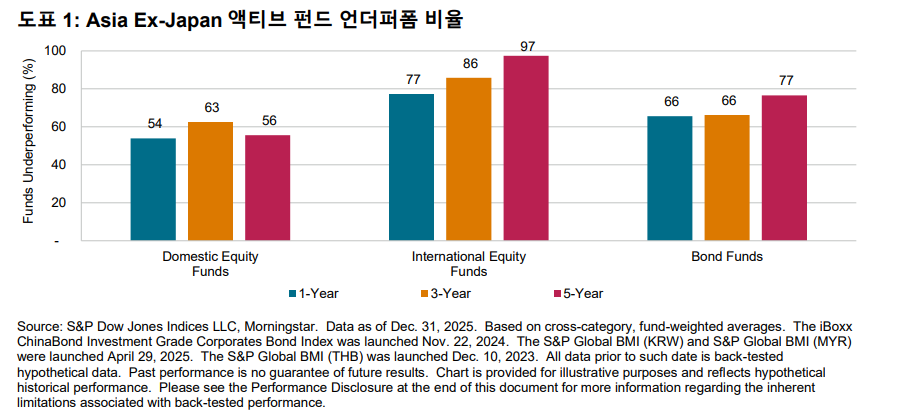

2025년 Asia Ex-Japan 지역에서는 국내 주식형, 해외 주식형, 채권형 펀드 카테고리 전반에 걸쳐 과반수의 액티브 펀드가 관련 벤치마크를 언더퍼폼했습니다. 관찰 기간이 길어질수록 펀드가 벤치마크를 언더퍼폼하는 비율은 전반적으로 증가하는 추세를 보였습니다. 도표 1은 2025년 12월 말 기준으로 1년, 3년, 5년 기간 동안의 결과를 요약한 것입니다.

p>

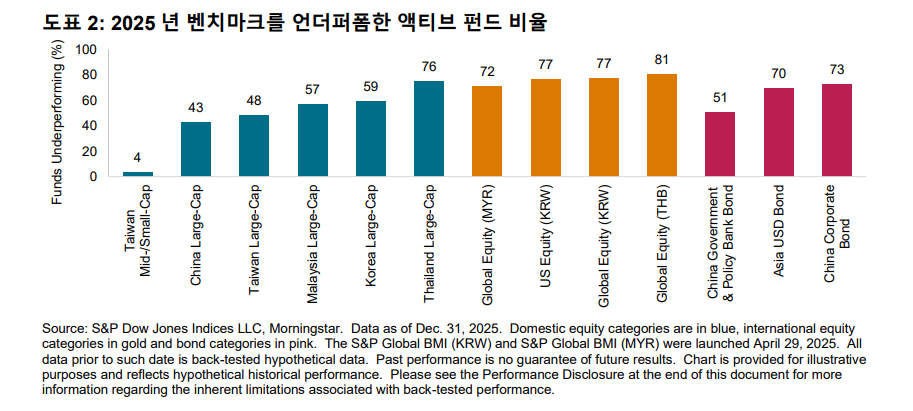

- 2025년 글로벌 주식시장 수익률이 카테고리별로 차이를 보이면서(도표 3, 4 참조), Asia Ex-Japan 지역 액티브 펀드도 카테고리별로 벤치마크 대비 성과가 크게 엇갈렸습니다. 이 보고서의 13개 펀드 카테고리 중 10개에서 펀드의 과반수가 관련 벤치마크를 하회했습니다 (도표 2 참조).

- 대만과 중국의 국내 주식형 펀드는 상대적으로 높은 아웃퍼폼 비율을 기록했습니다. 대만 중소형주 카테고리에서는 83개 펀드 중 단 3개만이 S&P Taiwan MidSmallCap 지수의2% 상승률에 못 미쳤으며, 대만 대형주 펀드의 48%는 S&P Taiwan BMI 지수의 31.2% 상승률을 언더퍼폼했습니다. 중국 대형주 펀드 역시 과반수가 아웃퍼폼하면서 최근 몇 년과 비교해 눈에 띄는 개선세를 보였습니다.

- 반면, 태국 대형주 펀드의 약 4분의 3은 S&P Thailand BMI 지수의 부진한 수익률(-5.7%)을 상회하는 데 어려움을 겪었습니다. 한국 대형주 펀드 역시 S&P Korea BMI 지수가87.2% 상승하는 급격한 반등 국면에서 시장 수익률을 따라가지 못한 경우가 많았습니다.

- 해외 주식형 펀드에서는 전반적으로 벤치마크를 아웃퍼폼한 사례를 찾기 더 어려웠습니다. 한국, 태국, 말레이시아의 글로벌 주식형 펀드 중 70% 이상이 각 현지통화 기준 S&P Global BMI 지수를 언더퍼폼했습니다. 한국에서 설정된 미국 주식형 펀드의 경우 S&P 500® 지수(KRW) 대비 언더퍼폼 비율이 77%를 기록했습니다.

- 보고된 세 개의 채권형 카테고리 모두에서 과반수의 액티브 펀드가 벤치마크를 언더퍼폼했습니다. 아시아 USD 채권 펀드의 3분의 2 이상이 iBoxx USD Asia ex-Japan 지수의 견조한7.7% 상승률에 미치지 못했습니다. 중국 역내 채권형 펀드 역시 낮은 금리 가운데 차별화된 성과를 내는 데 어려움을 겪었습니다.