‘인덱스화’란 과거에는 액티브 운용으로만 접근할 수 있었던 전략을 패시브 형태로 구현하는 것을 의미합니다. 1970년대 초반까지는 인덱스 펀드가 존재하지 않았으며, 자산은 전적으로 액티브 방식으로 운용되었습니다. 자산이 액티브에서 패시브 운용으로 이동하는 흐름은 현대 금융사에서 가장 중요한 구조적 변화 중 하나로 평가됩니다. 당사의 최근 연례 인덱스 자산 조사(Annual Survey of Indexed Assets)에 따르면, 2024년 12월 기준으로 S&P 500® 지수를 추종하는 자산 규모는 13조 달러에 달했습니다.

인덱스 투자가 인기를 끄는 이유 중 하나는 액티브 운용에 비해 낮은 비용입니다. 인덱스 투자가 성장하면서 투자자들은 수수료 절감 효과를 크게 누렸습니다. 이러한 절감 효과는 액티브 주식형 뮤추얼펀드와 인덱스 주식형 뮤추얼펀드의 평균 총보수율 차이 에 S&P 500™, S&P MidCap 400®, S&P SmallCap 600® 지수를 추종하는 인덱스 자산 총액을 곱하여 추정할 수 있습니다.

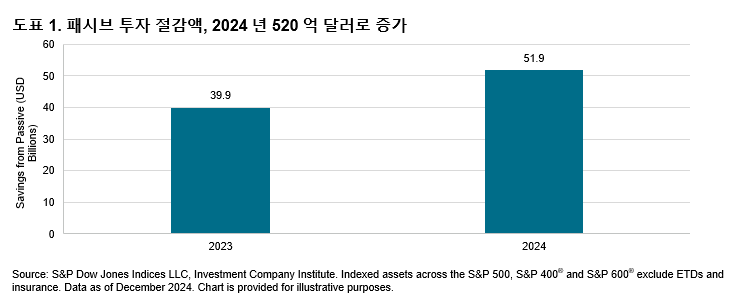

이를 종합하면, 2024년 운용보수 절감액은 520억 달러에 달해 2023년의 400억 달러 대비 120억 달러 증가했습니다(도표 1 참조). 다만, 이 520억 달러라는 추정치는 인덱스 산업 전체의 비용 절감 효과를 과소평가한 수치인데, 이는 S&P 다우존스 지수에 속한 일부 지수만을 포함했기 때문입니다.

물론, 시장 참여자들이 수수료 절감액보다 성과 부족으로 인한 손실이 더 컸다면 액티브 운용에서 패시브 운용으로의 전환에 따른 비용 절감 효과는 의미가 없었을 것입니다. 하지만 SPIVA® 보고서 독자들이 잘 알고 있듯이, 실제로는 전혀 그렇지 않습니다. 대부분의 액티브 펀드 매니저들은 대부분의 기간 동안 벤치마크를 언더퍼폼했습니다. 24년 이상의 데이터를 살펴보면, 미국 대형주 액티브 펀드 매니저 중 과반수가 S&P 500 지수를 상회한 해는 단 3년에 불과했습니다. 장기 성과는 더욱 저조하여, 2025년 6월로 마감된 최근 20년 동안 전체 미국 대형주 액티브 펀드 매니저의 91%가 The 500을 하회했습니다. 패시브 운용의 부상은 이러한 액티브 운용의 성과 부진이 초래한 뚜렷한 결과라 할 수 있습니다.