Forecast & Analysis

トルコの1月乗用車販売は前年比9.1%増

Ian Fletcher (プリンシパルアナリスト)

Source: Getty Images

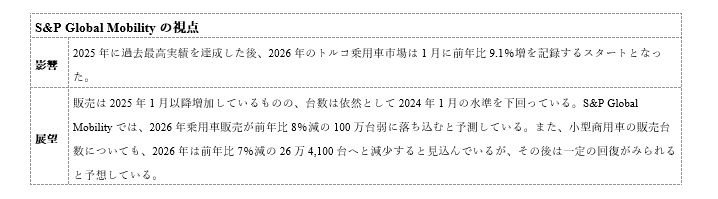

2025年に過去最高実績を達成した後、2026年のトルコ乗用車市場は1月に前年比9.1%増を記録するスタートとなった。トルコ自動車販売・モビリティ協会(Otomotiv Distribütörleri ve Mobilite Derneği、ODMD)が発表したデータによれば、1月の販売台数は6万1,055台で、2025年1月の5万5,944台から増加している。

1月の販売首位ブランドはRenaultで、前年比10.7%増の8,649台を記録した。これは、現地生産モデルの販売が23.7%増の7,381台と大きく伸びたことによるもので、輸入車は減少している。一方、全面的に輸入車に依存しているVolkswagen(VW)ブランドも好調で、販売は前年比23.5%増の5,301台となった。

一方、Hyundaiの販売は4,460台と前年比4%減少した。また、Fiatはさらに厳しい状況に直面し、販売は前年比30.7%減の2,799台に落ち込んだ。販売の多くを現地生産の旧型Egeaに依存していたことが影響した。

1月のその他の注目ブランドとしては、BYDが3,866台を販売し、前年比40.2%増を記録した。同社にとっては、トルコへの投資企業としての立場とそれに伴う輸入関税の引き下げが再び追い風となった。競合する中国ブランドCheryも好調で、販売は2025年1月の1,016台から2,257台へと大きく伸びた。また、姉妹ブランドJaecooも421台から944台へと倍増以上の伸びを示した。一方、MGの販売は月間132台にとどまり、相対的に低水準であった。

2025年を通じて大きな変動があったTeslaの販売は、前年同月がゼロだったのに対し、2026年1月は490台となった。地元のバッテリーEVメーカーToggは、T10Fの投入効果もあり、販売を前年比29.2%増の2,029台へ伸ばした。

ODMDはまた、1月の小型商用車(LCV)販売が前年比12.6%増の1万4,307台に拡大したことも報告している。同月のトルコLCV市場ではFordが3,490台で首位となったが、これは前年比23.4%減である。第2位のFiatは販売を前年比69.8%増の3,334台へと大きく伸ばし、Stellantis傘下のPeugeot、Citroën、Opelもいずれも増加を記録した。

なお、中国自動車メーカーBYDによる投資額について国会議員が疑問を呈したことを受け、トルコのある閣僚が、条件が満たされない場合には優遇措置の取り消しや制裁の対象となる可能性がある、との見解を示している。トルコのメディアMynetによると、イズミル選出のSevda Erdan Kılıç議員が、BYDが車両製造工場を建設しているマニサ工業団地で計画されている10億米ドルの投資のうち、これまでにどの程度が実行されたのか、また未達の場合にどのような措置が取られるのか、と質問した。これに対しMehmet Fatih Kacır産業技術相は「当該投資の完了期限は現在進行中である。投資が計画どおり完了するよう、投資インセンティブ関連法令の枠組みに基づき、当省が全面的に監視・管理を行っている」と述べた。さらに、「当国のインセンティブ制度の下で支援された投資が計画どおりに完了しない場合に適用される制裁は法令で規定されている。これらの制裁は本件投資にも適用される。また、保証メカニズムを通じて国益は保護されている」と付け加えている。

展望と影響

トルコの乗用車市場データは、ここ数年にわたり概ね維持されてきた勢いが1月も継続していることを示している。もっとも、今月の成長の一部は、2025年初めの低調なスタートによる反動といえる。2025年1月の販売は前年比12.6%減だった。2024年1月の乗用車販売は6万4,041台で、直近月の販売はこの水準を約4.7%下回っている。

今回の実績は、トルコ共和国中央銀行(Central Bank of the Republic of Türkiye、TCMB)が利下げを実施し、消費者物価上昇率が低下するという環境下でのものだ。TCMBは2026年を通じて利下げを継続すると見込まれており(すでに1月にも実施済み)、同時に防御的なスタンスを維持する方針である。

2025年の成長を支えた乗用車BEV市場は1月も再び拡大し、販売は前年比83.8%増の1万1,158台に達した。2025年半ばにBEVに適用される特別消費税(Özel Tüketim Vergisi、ÖTV)の税率は引き上げられたものの、依然として他の車種に適用される税率よりも低い水準にとどまっている。その結果、1月の市場シェアは18.3%に達し、2025年通年の水準を上回った。

BYDは依然としてトルコ向け中国車輸入をリードしているが、その背景には、同社が国内産業基盤への投資を行うことを前提に、輸入関税やその他の障壁の適用を回避できるようにした政府の優遇措置がある。Kılıç議員が問題提起した背景には、同プロジェクトに遅延が生じ、建設が停止しているとの噂がある。さらに、ハンガリーの拠点における生産開始もすでに延期されている。S&P Global Mobilityは現在、マニサ工場が2027年第2四半期に生産を開始し、まずSeal Uの生産から着手すると見込んでいる。同工場はミッドサイズのクロスオーバーおよびセダンに注力する計画であることが示唆されている。

今回の増加を踏まえながらも、S&P Global Mobilityでは、ここ数年の力強い成長の反動により、今後数年間は乗用車販売が軟化すると見込んでいる。現時点では、2026年に前年比8%減が予想されている。もっとも、販売台数は100万台をわずかに下回る水準に踏みとどまり、今後10年間にわたりこの水準を大きく下回ることはないとみている。LCVについては、2026年に前年比7%減の26万4,100台へと減少するものの、その後は一定の改善がみられると予測している。

Proton、1月販売ほぼ倍増

Isha Sharma(リサーチアナリスト)

Protonで1月のグループ販売台数が19,833台となり、2011年3月以来となる単月での過去最高記録を達成した。同社のプレスリリースによると、これは2025年1月比で100%増という大幅な伸びである。この販売台数には、Proton、smart、e.MASの車両および輸出分が含まれる。またこの数字は、対2025年12月比でも35.3%増である。同社は市場シェアを30.6%と推計しており、これは2012年1月以来の最高水準である。2026年1月の実績により、年間販売目標である20万台に対して9.9%を達成したことになる。モデル別では、Sagaが10,285台を販売し、引き続きProtonの最多販売モデルとなった。その他のモデルも前年同月比で堅調な伸びを示しており、X50は69.3%増の2,429台、X70は16.5%増の672台、S70は1,604台(40.3%増)で2025年5月以来の好調な月となった。X90も24.1%増の252台となった。Protonの副CEOであるDatuk Abdul Rashid Musa氏は、「Protonは2026年に非常に良いスタートを切った。新たなICEとEVの投入でラインナップを刷新しつつ、各モデルに搭載される技術について発信してきた取り組みが、成果として表れ始めている」と述べている。

重要ポイント:Protonの1月の好実績はSagaが中心となって牽引した。Sagaは10,285台を販売して月間新記録を達成しており、約10万件の受注と、引き続き強力な予約の勢いに支えられたという。XシリーズSUVおよびSシリーズセダンも成長に寄与し、X50は前年同月比69.3%増、X70は16.5%増、S70は40.3%増、X90は24.1%増となった。Protonの市場シェアは推定30.6%に達し、2012年1月以来の最高水準となった。同社は今年、市場での到達範囲と現地生産を拡大する計画だ。S&P Global Mobilityのライトビークルデータによると、Protonの2026年世界販売台数は135,961台に達すると予測されているが、前年比では9.8%減となる見込みである。

Geelyが2030年販売目標を650万台に設定、NEV販売シェア75%の見通し

Abby Chun Tu(プリンシパルリサーチアナリスト)

Zeekr

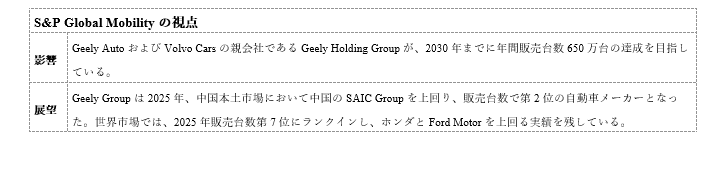

Geely AutoおよびVolvo Carsの親会社であるGeely Holding Groupが、2030年までに年間販売台数650万台の達成を目指している。この販売目標は、One Geely戦略に盛り込まれた主要業績指標の一つであり、乗用車事業および商用車事業の両方がその達成に貢献する。同社は2030年までに売上高1兆元超を達成し、世界の自動車メーカーランキングでトップ5入りを果たすことを目標としている。製品ラインナップについては、電気自動車(EV)への移行を継続し、新エネルギー車が販売の75%を占める体制を構築する考えだ。また、今後5年間で海外販売を大幅に拡大し、全体の3分の1を占める水準まで引き上げることを見込んでいる。One Geely戦略の下で同社はさらに、車両開発コストおよび開発期間を30%削減することも目標として掲げている。

Geely Groupの2025年世界販売台数は411万6,000台で、前年比26%増を記録した。新エネルギー車(NEV)の販売台数は229万3,000台に達し、全体の56%を占めた。Geely Group最大の乗用車子会社であるGeely Autoは、Geely、Zeekr、Lynk & Coの各ブランドを統括しており、2025年の販売台数は302万5,000台となった。一方、Volvo Carsの世界販売台数は71万42台で、前年比7%減となっている。バッテリー電気自動車(BEV)に注力するPolestarは、2025年に6万119台を販売し、前年比34%増と大幅な成長を遂げた。欧州および北米では、Volvo、Polestar、Lotusで構成されるGeelyのプレミアムブランド群が、現地生産拠点および販売ネットワークを活用することで、存在感をさらに拡大すると見込まれている。加えて、同社はZeekrのグローバル展開も支援しており、特に欧州および東南アジアに重点を置く方針だ。2025年のGeelyの輸出台数は42万台に達した。2026年の目標は64万台で、前年比50%増を見込んでいる。

展望と影響

Geely Groupは2025年、中国本土市場において中国のSAIC Groupを上回り、販売台数で第2位の自動車メーカーとなった。世界市場では、2025年販売台数第7位にランクインし、ホンダとFord Motorを上回る実績を残している。 過去1年間、Geelyはブランド間の内部競争によって生じていた非効率性の問題に対処するため、事業の再編と集約を進めてきた。中国市場における電動化への移行もBYDやEVスタートアップによる競争激化への対応を迫り、Geelyが事業戦略を再調整する要因となっている。Zeekr Technologyを米国株式市場から上場廃止したことは、グローバル展開や社内リソース共有といった新たな優先課題に軸足を移す上で、重要な節目となった。Geelyが掲げる2030年戦略目標は、成長の多くが海外事業およびNEV製品ラインからもたらされることを示している。Zeekrブランドは、欧州、中東、オセアニア、東南アジアにおけるプレミアムEV市場を担う、グループの中核となる乗用車ブランドへと位置付けられている。また、ブラジルにおけるRenaultとの提携によって、南米市場でのGeelyブランドの製品投入が加速する。2025年にはGeely EX2およびEX5の2モデルがRenaultの販売ネットワークを活用してブラジル市場に投入された。さらに、合弁会社であるRenault Geely do Brasilが、GeelyのGEAベースのNEVに加え、新たなRenaultブランドのモデルも生産する計画である。

EUの乗用車新車登録台数、2025年に前年比1.8%

Tim Urquhart(プリンシパルアナリスト)

Getty Images

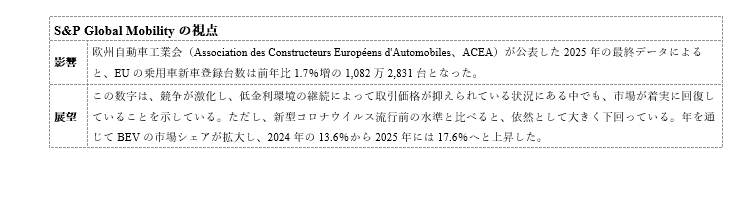

欧州自動車工業会(Association des Constructeurs Européens d'Automobiles、ACEA)が公表した2025年の最終データによると、EUの乗用車販売台数は前年比1.7%増の1,082万2,831台となった。12月単月でも登録台数は前年比5.8%増の56万3,319台と増加し、年末を堅調な形で締めくくった。

欧州自由貿易連合(European Free Trade Association、EFTA)地域(アイスランド、ノルウェー、スイスで構成)では、通年の登録台数が前年比13.0%増の42万7,926台と大きく伸びた。ノルウェーとアイスランドが年間を通じて高い成長率を記録した一方、スイスは前年比2.3%減の23万3,737台と小幅な減少となった。12月のEFTA地域の販売台数は、前年比59.7%増の6万3,637台に達している。英国でも通年で堅調な成長が見られ、乗用車販売台数は前年比3.5%増の202万523台となった。12月単月では、前年比3.6%増の14万6,249台を記録し、こちらもプラスで年を終えている。

EU域内を国別に見ると、2025年通年の結果はまちまちであった。最大市場であるドイツでは、乗用車の新車登録台数が前年比1.4%増の285万7,591台となった。一方、EU第2位の市場であるフランスは厳しい一年となり、登録台数は前年比5.0%減の163万2,152台に落ち込んだ。イタリアも前年比2.1%減の152万4,843台と減少している。これに対し、スペインは堅調な年となり、利用が大きく進んだ国内のインセンティブプログラムに支えられて、登録台数は前年比12.9%増の114万8,650台へと大きく伸びた。

台数規模の小さい市場では、2025年の成長率という観点で、オーストリア、ポルトガル、ポーランド、チェコ、デンマークが大きな伸びを示した。一方、ベルギーは通年で前年比7.5%減の41万4,770台と、目立った減少を記録している。

12月単月におけるEU域内の動向も国によってばらつきが見られた。オーストリア、ラトビア、リトアニア、ルーマニアは、いずれも2桁の前年比成長率を記録した。一方で、ベルギーやスウェーデンなどでは、比較的大幅な減少が見られた。

EU市場をOEM別に見ると、長年の市場首位であるVolkswagen(VW)Groupは好調な年となり、2025年の販売台数は前年比5.5%増の298万8,870台に達した。この成長の大きな部分を牽引したのがVW乗用車ブランドで、販売台数は前年比5.0%増の122万3,471台となった。これは第3世代TiguanSUVの好調な販売によるものであり、直近で投入された第2世代T-Rocも、2026年に向けて力強い追い風になると見込まれている。一方、登録台数の増加幅が最も大きかったのはSkodaブランドで、2025年の販売台数は前年比9.8%増の72万4,403台となり、新型Elroqが発売初年度から高い人気を示した。Cupraも前年比35.8%増の24万9,179台と急成長を遂げた。これに対し、SEATとPorscheは年を通じて減少幅が拡大する結果となった。

EU市場で第2位の自動車グループであるStellantisはVWのような成長を実現できず、販売台数は前年比4.7%減の166万155台にとどまった。Peugeotは前年比3.3%減の54万6,315台と苦戦したものの、グループ内で2番目の販売規模を持つCitroënは、主力モデルであるC3 Aircrossの投入効果により、前年比0.8%増の32万7,818台と小幅な増加を記録した。Opel/Vauxhallは前年比5.4%減の31万2,880台となり、FiatもGrande Pandaの投入があったにもかかわらず、前年比8.8%減の26万181台と低調な結果に終わった。

EU市場で第3位となったRenault Groupは、2025年に販売実績が持ち直した。Renault 5 バッテリー電気自動車(BEV)といった主力ブランドの新型車投入に対して市場が好意的に反応したことが背景にある。新型Renault 4も、2026年に向けてさらなる関心と勢いをもたらす可能性が高い。グループ全体の通年販売台数は前年比5.6%増の80万8,350台となり、Renaultブランド単体では前年比6.8%増の67万4,059台に達した。Daciaは、過去最大かつ最高価格帯となるBigsterクロスオーバーの投入を祝う形となり、販売台数は前年比3.4%増の55万7,201台となった。

Hyundai Groupは意外とも言える減少に見舞われ、2025年の販売台数は前年比3.1%減の80万8,350台となった。このうちHyundaiブランドは前年比0.2%減の42万5,899台にとどまった。近年の積極的なモデル刷新を踏まえるとやや予想外ではあるが、Kiaブランドも前年比6.2%減の38万2,451台と落ち込んだ。ただし、先のブリュッセルモーターショーで初公開されたBセグメントSUVのEV2クロスオーバーが、2026年に向けて同ブランドの欧州販売に新たな勢いをもたらすと見込まれている。

2025年EU市場におけるその他の注目すべき販売動向としては、中国のSAIC GroupがMGブランドを通じて大幅な成長を遂げた点が挙げられる。同ブランドの販売台数は前年比33.9%増の21万1,014台となった。一方、Teslaはフェイスリフト版Model Yの投入効果が限定的にとどまり、販売台数は前年比37.9%減の15万台強へと大きく落ち込んだ。

パワートレイン別に見ると、BEVは力強い成長を示したものの、本格的な加速的移行と呼べる水準にはなお達していない。BEVの市場シェアは、2024年の13.6%から2025年には17.4%へと拡大した。2025年にEUで登録されたBEVは合計188万台に達し、前年比30%増となっている。この成長は主に大規模市場に牽引されており、ドイツ、オランダ、ベルギー、フランスの4ヵ国でEU全体のBEV登録台数の62%を占めた。

プラグインハイブリッド車(PHEV)の新車登録台数は引き続き増加し、同期間に101万5,887台に達した。スペイン(前年比111.7%増)、イタリア(同86.6%増)、ドイツ(同62.3%増)といった主要市場での大幅な伸びが成長を牽引した。この結果、PHEVはEUの乗用車新車登録台数に占める比率が9.4%となり、前年の7.2%から上昇した。

一方、ガソリン車の新車登録台数は前年比18.7%減少し、主要市場はいずれもマイナスとなった。中でもフランスの落ち込みが最も大きく、登録台数は前年比32%減となった。これにドイツ(同21.6%減)、イタリア(同18.2%減)、スペイン(同16%減)が続く。ガソリン車の市場シェアは、前年の33.3%から26.6%へと低下した。ディーゼル車市場も減少基調が続き、登録台数は前年比24.2%減となり、2025年の市場シェアは8.9%にとどまった。

展望と影響

EUにおける乗用車販売は、新型コロナウイルス流行前の水準を依然として大きく下回る市場環境にあるものの、全体としては非常に安定した推移を示した。この背景の一つには、ゼロエミッション車(ZEV)の販売を促進する法規制の存在がある。前述のとおり、2024年に見られたBEV需要の大幅な減速から回復し、同分野では前向きな成長が確認され、普及ペースも加速した。もっとも、BEVへの移行は依然として市場環境やインセンティブに大きく左右される状況にある。BEVの浸透率は、長期的な脱炭素化目標を達成するために必要な水準には届いておらず、少なくとも短中期的にはハイブリッド車への依存が続くことを示唆している。こうした状況は、電動車需要を喚起するために各国政府が提供しているインセンティブプログラムにも明確に表れている。

例えばドイツ政府は、BEV乗用車、レンジエクステンダーEV(REEV)、PHEVを対象とした新たなインセンティブ制度の導入を進めている。PHEVおよびREEVが支援対象となるには、EV走行距離が最低80km、かつCO₂排出量が最大60g/kmであることが条件となる。総予算は30億ユーロで、80万件の申請を想定している。この制度には社会的配慮の要素も盛り込まれており、対象となる申請者の世帯課税所得は年間8万ユーロ以下である必要がある。子どものいる世帯については、上限が9万ユーロまで引き上げられる。こうした動きに加え、EUが、2035年までに乗用車の排出量を2021年比で100%削減することを求め、新車の内燃機関(ICE)乗用車の販売を事実上禁止する内容となっていた従来の立法方針を見直す方向に転じていることは、同地域全体が、より技術中立的な立法姿勢へと移行しつつあることを示している。

各国政府によるインセンティブ制度、低金利環境の継続、そして激しい競争が、2026年においても一定程度は市場を下支えすると見込まれる。ただし、企業および消費者の信頼感は依然として脆弱であり、マクロ経済や地政学的なショックがわずかに生じるだけでも、市場をさらに後退させかねない状況にある。2026年通年について、S&P Global MobilityはEU乗用車市場が前年比約1.8%増の約1,100万台へと再び緩やかな成長を遂げると予測している。

BMW Groupの2025年販売台数は前年比0.5%増

Tim Urquhart(プリンシパルアナリスト)

BMW Group

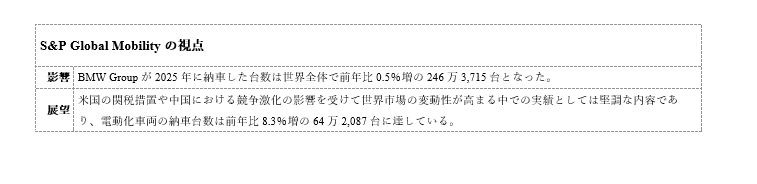

BMW Groupの発表によると、同社の2025年販売実績は堅調で、世界全体の納車台数は前年比0.5%増の246万3,715台となった。トランプ政権による米国への車両輸入関税の導入や、世界最大の乗用車市場である中国における競争激化など、不透明な世界の通商環境が背景にあることを考えれば、BMW Groupが世界販売を拡大できたこと自体、極めて前向きに評価されるべきである。「電動化車両」、すなわちバッテリー電気自動車(BEV)とプラグインハイブリッド車(PHEV)を合算した販売台数は、前年比8.3%増の64万2,087台に達した。一方で、経営陣にとってやや懸念材料となり得るのは、BEV単体の世界販売台数が44万2,072台と、小幅な増加にとどまった点である。ただし、欧州市場におけるBEV販売は前年比28.2%増と、高い成長率を記録している。

2025年販売実績について、BMWの営業・マーケティング担当取締役であるJoachim Goller氏は次のようにコメントしている。「2025年は厳しい環境下にあったが、BMW Groupは前年を上回る台数の車両を販売した。特に電動化車両の需要が非常に高かったことが特徴だ。欧州ではとりわけ力強い成長を記録し、BEVが販売全体の約4分の1を占め、BEVとPHEVを合わせた比率は域内全体で40%を超えた。当社は2025年EUのCO2フリート規制目標達成に向け、引き続き順調に進んでいる。特に欧州では、2026年はNEUE KLASSEの年になる。同時に、BMW X5、BMW 3 Series、BMW 7 Seriesといった複数の新型モデルも本年中に投入する。BMW Group全体では、2027年までに多様な駆動方式を備えた40車種以上の新型車および改良モデルを市場に投入する予定だ」

ブランド別では、BMWの中核ブランドであるBMWは販売台数が前年比1.4%減の216万9,761台となった。ただし、1 Seriesや3 Seriesといった一部の乗用車ラインナップがモデルライフ後期にあることや、X5などの主要モデルがモデルチェンジを控えている状況を踏まえれば、今回の実績は引き続き比較的健闘した水準といえる。高性能モデルを手掛けるM部門は、M2、M3、M4に対するモデルライフ中間(LCI)改良による効果や、新型PHEVであるM5の堅調な需要に支えられ、販売台数は前年比3.3%増の1万3,457台に拡大した。Miniは、2023年に開始した大規模なモデル刷新プログラムの恩恵を受けた。第4世代Mini hatch(現在はCooper three-doorとして展開)の投入に続き、新世代Countryman、さらにBEVのAcemanが加わったことで、刷新されたモデルレンジが販売を押し上げ、世界全体の納車台数は前年比17.7%増の28万8,290台となった。Rolls-Royceブランドの年間納車台数は5,664台で、前年比では0.8%減となっている。

販売地域別では、BMWは中国を除く主要市場のほぼすべてで堅調な実績を残した。欧州販売地域における通年の販売台数は、前年比7.3%増の101万6,360台となった。このうちドイツ市場では、前年比8.7%増の29万742台を記録している。南北アメリカでは、通年で前年比5.7%増の50万8,221台となり、年初に輸入関税が導入されたにもかかわらず、米国市場では前年比5.0%増の41万7,638台と成長を維持した。一方、中国では競争の激化が販売に影響し、販売台数は前年比12.5%減の62万5,527台と、減少幅が拡大した。

展望と影響

BMW Groupの2025年販売実績は、不透明感の強い世界環境、米国の関税体制、中国における競争激化という逆風の中で成長を確保した点で、印象的な内容であった。世界最大の乗用車市場である中国での販売減少が加速したものの、他地域での堅調な実績がこれを補っており、特に米国では前年比5%成長を達成している。これは、BMWがX5、X6、X7を米国内で生産していることが追い風となった。また、MブランドおよびMiniの販売台数増加は、3月に発表予定の2025年通期決算において、BMW Groupの収益性を押し上げる要因となる可能性が高い。

BMW Groupの今回の実績は、主要モデルの一部がモデルライフ後期にあることを踏まえれば、実際のところ非常に前向きな内容であった。直近でモデルチェンジが行われたX1やX3は好調な販売を記録しており、BMWブランドが主要なグローバル市場において依然として高い支持を得ていることを示している。一方、2025年におけるBEV販売の伸び悩みは、BMWにとって懸念材料となる可能性がある。ただし、ブランドの既存顧客の多くが、9月のMunich MobilityでiX3が初公開されたNeue Klasseの新たなBEVアーキテクチャの投入を待っていた可能性も考えられる。iX3および今後投入予定のi3セダン(実質的には3 SeriesのBEV版)は、800km超の航続距離や刷新されたデジタルアーキテクチャ、新たなデザイン言語を備え、BEV技術における大きな転換点を示すモデルである。BMWは今後、この完成度の高い新技術を顧客に訴求すると同時に、完全電動化への移行にまだ踏み切れない、あるいは踏み切る意思のない顧客に向けて、既存のICE車ラインナップを更新していくという、複雑な課題に直面している。S&P Global Mobilityは、Neue Klasseの展開が本格化する過程にある2026年通年について、BMW Groupの世界販売台数が239万台へと小幅に減少すると予測している。

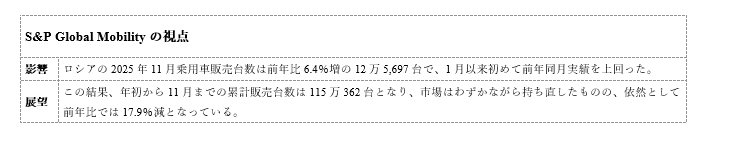

ロシア乗用車市場、2025年11月は前年比6.4%増

Tim Urquhart(プリンシパルアナリスト)

Getty Images

ロシアの2025年11月乗用車販売台数は前年比6.4%増の12万5,697台で、1月以来初めて前年同月実績を上回った。その主な要因は、2024年11月の販売水準が低かったことに加え、ロシア政府が2026年1月から導入予定の新たな車両スクラップ料金制度を前にした駆け込み需要の影響によるものである。この結果、年初から11月までの累計販売台数は115万362台となり、市場はわずかながら持ち直したものの、依然として前年比では17.9%減となっている。

ブランド別実績

10月に特に好調な結果を記録し、しばらくぶりとなるブランド最高水準の月間販売台数となった同国自動車市場の主力メーカーであるAvtoVAZは、Ladaブランドで前年比44.8%増の4万5,028台を販売した。しかし11月には一転して失速し、販売台数は前年比25.1%減の2万9,130台に落ち込んだ。10月の販売急増は、2026年に導入予定のスクラップ料金引き上げによる需要減速を見越し、ディーラーが保有する大量の在庫を値引き価格で放出したことが主因だったとみられる。

中国のHavalが第2位を維持し、ラインアップではHaval Jolionが再び最量販モデルとなった。H6についても、ロシア政府の乗用車購入向け国家支援プログラムの対象車種として新たに投入されている。こうした要因を背景に、Havalブランドの販売台数は前年比29.3%増の1万8,695台となり、中国勢の競合であるCheryやGeelyを上回る第2位の座を保った。

11月のブランド別ランキングでは、Cheryが第3位、Geelyが第4位に入った。ただし、販売台数は推計値であり、現在の環境では正確な数値を集計することが極めて困難となっている。注目すべき点として、Cheryは最近、中期的にロシア市場から完全に撤退する計画を明らかにしている。

旧型Hyundai Solarisなど、旧Hyundaiモデルをリバッジした車両を手がけるSolarisブランドは、11月も再び第5位となり、販売台数は前年比239.7%増の4,610台に達した。

展望と影響

広範な経済環境を見ると、ロシア市場には懸念すべき状況が浮かび上がる。ロシア経済は2025年初頭から、インフレ率の上昇、高金利、個人消費の減速といった要因の影響を受け、力強さを欠く兆しを示し始めた。軍事部門への支出が一定の下支えとなっているものの、消費支出への波及効果は限定的にとどまっている。S&P Global Energyが短期的な原油価格見通しを下方修正したことを受け、ロシアのエネルギー輸出収入は今後減少する見通しで、財政面の圧力が一段と強まるとみられている。

ロシアの自動車メーカーは、広範な制裁の影響により、サプライチェーンの確保をめぐる大きな課題に直面している。これに対応する形で、中国系OEMは、バッテリー電気自動車(BEV)を含む車両の現地組立事業を拡大している。にもかかわらず、BEVの市場シェアは依然として低水準にとどまっている。さらに、実質的には中国車をリバッジしたにすぎない複数の「新たな」ロシアブランドの登場が、競争環境を一層複雑にしている。公式輸入車および現地生産モデルを含む中国車の市場シェアは、ロシア市場全体の60%をやや上回る水準に達しており、今後もこの水準が維持される見通しである。

並行輸入は市場の多様化に一定の貢献をしているものの、公式統計の把握という点では大きな課題となっている。最近実施されたスクラップ料金制度の変更により、個人輸入が優遇されなくなったことから、これらの車両の流入は今後鈍化すると見込まれる。また、特定の購入者区分に対して値引きを提供する、現地組立車向けのクレジットプログラムは引き続き維持されているが、全体的な経済環境の影響を受け、その実効性は制約される可能性がある。

EUが新たに打ち出した制裁パッケージは、個人輸入や補修部品を対象としているが、新車の小型車販売に対する即時的な影響は限定的とみられている。ただし、周辺国からの並行輸入に対する規制が今後生じる可能性がある一方で、中国からの車両流入は引き続き、輸出管理の面で課題となっている。補修部品の供給を巡る状況は悪化しており、車両の整備・サービスに影響を及ぼす可能性が高い。これにより、欧州、日本、韓国で生産された車両への需要はさらに抑制され、消費者の関心は中国車へと一層シフトするとみられる。

2026年の市場展望は引き続き厳しく、総需要台数(Total Industry Volume:TIV)のさらなる下方修正が見込まれている。2024年に46%という顕著な成長を記録した反動もあり、2025年は前年比18.3%の減少が予測されており、2026年後半にかけてはわずかな改善にとどまる見通しだ。この落ち込みは、購買力の制約、信用コストの上昇、市場の飽和が主因とされている。ロシア乗用車市場は足元で回復の兆しを見せているが、その背景には、2025年11月に顕在化した大規模な駆け込み需要がある。同月の販売は暫定データで前年比6.5%増となり、同年1月以来初めてプラス成長を記録した。これは、スクラップ料金の2段階の改定が消費者とディーラーの購買行動を大きく変えたことが主因である。第1段階の改定は2025年12月に発効し、料金算定の基準がエンジン排気量からエンジン出力へと変更された。これにより、ハイブリッド車や電気自動車も課金対象に含まれる一方、出力160馬力未満の車両のみが優遇措置を維持する形となった。第2段階の改定は2026年1月に発効し、スクラップ料金が20%引き上げられたことで、コスト上昇を見越したディーラーと消費者の購入前倒しを促した。S&P Global Mobilityは、2025年12月から2026年1月にかけて強い反動減が生じるとみており、駆け込み需要後の販売減少を予測している。これに加え、ロシアの付加価値税率は2026年1月から20%から22%へ引き上げられる予定である。この税制変更により、増税分の約80%が車両価格に転嫁されると見込まれており、すでに厳しい経済環境の中で、消費者の購買力をさらに圧迫する要因となる。S&P Global Mobilityは2025年通年のロシア乗用車市場について、販売台数が前年比17.9%減の124万8,627台になるとの予測を維持している。

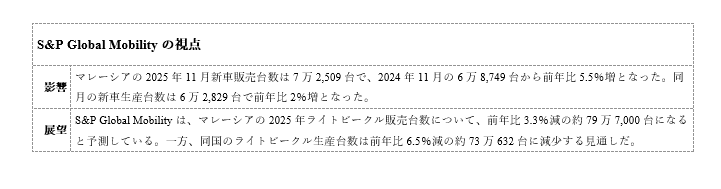

マレーシア新車市場、11月は前年比5.5%増、生産は同2%増

Isha Sharma(リサーチアナリスト)

Getty Images

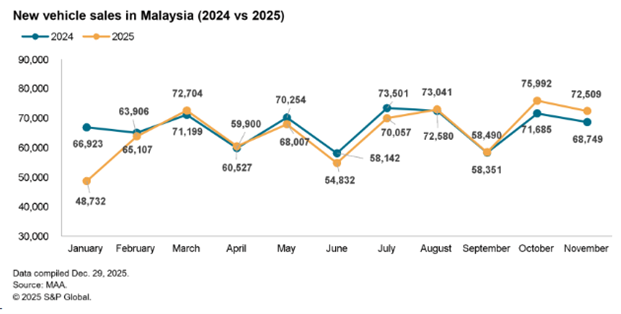

マレーシア自動車協会(Malaysian Automotive Association:MAA)が公表した統計および現地メディアの報道によると、2025年11月のマレーシアにおける新車販売台数は7万2,509台で、2024年11月の6万8,749台から前年比5.5%増となった。なお、この月次データにはBMW Group、Mercedes-Benz、Kia、Peugeot、Scania、およびGreat Wall Motor(GWM、2024年3月以降除外)の販売実績は含まれていない。

先月の市場における総販売台数の内訳を見ると、乗用車は6万7,308台で、前年比5.8%増となった。一方、商用車(CV)は5,201台で、前年比1%増となった。11月のマレーシア市場における乗用車ブランド別販売台数では、Peroduaが3万3,657台で首位となり、Protonが1万2,950台で続いた。第3位はHondaで6,381台、以下、Toyotaが5,820台、BYDが1,925台となっている。商用車セグメントでは、Toyotaが2,626台で首位となり、Isuzuが1,189台、Mitsubishiが352台、Fordが235台、Nissanが117台で続いた。

年初来で見ると、マレーシアの新車販売台数は72万7,836台となり、前年比1%減少している。このうち、乗用車販売は67万3,751台で前年並みとなった一方、商用車販売は5万4,085台と、前年比11%の大幅減となった。期間中の乗用車ブランド別販売台数では、Peroduaが32万2,867台を販売し首位を維持した。Protonは13万8,073台を記録し、Hondaが6万1,636台で続いた。以下、Toyotaが6万686台、第5位にはJaecooが1万4,264台で入っている。商用車セグメントでは、Toyotaが年初来で2万5,971台を販売し首位となり、Isuzuが1万2,145台、Mitsubishiが4,288台、Fordが4,189台、Hinoが2,003台で続いた。

2025年11月の新車生産台数は6万2,829台となり、前年比2%増加した。内訳は、乗用車が5万8,933台で前年比3%増、商用車が3,896台で前年比7%減となっている。1月~11月累計では、マレーシアの総車両生産台数は68万173台となり、前年比6%減少した。この期間の乗用車生産台数は64万1,368台で前年比6%減、商用車生産台数は3万8,805台で前年比7%減となった。

展望と影響

マレーシアの新車市場は11月も前年同月比で成長を記録し、これで連続して増加となった。MAAは、10月に始まった積極的な販売促進キャンペーンの効果が継続していることに加え、2025年12月31日に完成車(CBU)輸入EVに対する税制優遇措置が終了するのを前に、バッテリー電気自動車(BEV)への消費者需要が急増したことが、11月の好調な販売実績につながったと分析している。11月の実績から判断すると、2025年通年の総需要台数(TIV)は78万台という予測を余裕をもって上回る見通しだが、前年に記録した過去最高の81万6,747台を超える可能性は低いとみられる。それでもMAAは、年末まで完全輸入EVへの需要が続くことから、12月も堅調な販売の勢いが維持されると見込んでいる。

MAAは2025年通年の新車市場について、前年比4.5%減の78万台になると予測している。乗用車販売は、過去2年間の記録的な水準から反動減となり、前年比5.0%減の71万台に落ち込む見通しだ。一方、商用車販売は7万台へとわずかに増加すると見込まれている。同協会は、世界経済の安定した成長と、マレーシアのGDP成長率が4.5~5.5%になるとの見通しが、市場を下支えするとしている。また、マレーシアの失業率は3.2%で安定的に推移し、オーバーナイト政策金利も3%に据え置かれる見通しであり、車両購入の資金調達や需要にとって好材料になるとしている。さらに、2026年2月1日から月額最低賃金が1,700リンギット(402米ドル)に引き上げられることに加え、公務員給与が最大15%引き上げられる予定であることから、消費者の購買力向上につながる可能性が高い。加えて、年末に関税免除が終了するのを前に、BEVの駆け込み需要が増加するとの見方もある。MAAはこのほか、新型モデルの投入や購買意欲を喚起する販売促進策が、2025年の国内新車市場を支える要因になると期待している。

S&P Global Mobilityは、マレーシアの2025年ライトビークル販売台数について、前年比3.3%減の約79万7,000台になると予測している。一方、同国のライトビークル生産台数は前年比6.5%減の約73万632台に減少する見通しだ。S&P Global MobilityのASEAN地域ライトビークル販売予測担当アナリストであるMayuree Chaiyuthanapornによると、この減速見通しの主な要因は、2024年度予算案(Budget 2024)の会合で発表された財政改革の一環として、2025年下半期からガソリン補助金を廃止するという政府の決定にあるという。この政策変更によってインフレ圧力が高まり、市場全体のパフォーマンスを下押しすることが見込まれている。国内政策の変化に加え、米国の関税引き上げによって消費者心理が悪化していることも、販売減少予測の要因となっている。この状況は、中国などマレーシアの主要貿易相手国との間で通商摩擦に発展する可能性があり、さらなる購買力低下を招く恐れがある。さらに、燃料コストの上昇を背景に、7月1日から基準電力料金が14.2%引き上げられたことも、企業が増加した事業コストを消費者に転嫁せざるを得ない状況を生み、インフレ圧力を一段と強めるとともに、購買力の低下につながる可能性が高い。

こうした課題はあるものの、短期的な市場回復を下支えする可能性のある前向きな要因もいくつか見込まれている。経済は新型コロナウイルス感染症後の水準へ回復すると予想されており、今年のGDP成長率は前年比4~5%と見込まれている。加えて、魅力的な新型車の投入によりショールームへの来店客数が増加し、需要の喚起につながることが期待されている。特に注目されるのが、輸入税および物品税に関する政府の優遇措置を背景としたBEV需要の拡大である。輸入CBUは2025年までこれらの優遇措置の対象となり、現地組立の完全ノックダウン(CKD)車については、2027年まで優遇措置が延長される。MAAは、同国のEV普及目標を後押しするため、輸入CBU EVに対する現行の税制優遇措置を2030年まで延長するよう政府に要望している。また、今年末でBEVに対する道路税免除が終了した後は、BEVユーザーはモーター出力に応じてキロワット(kW)ベースで分類された税率に基づき道路税を支払うことになる。ただし、その税率は標準税率より85%低く、内燃機関(ICE)車よりも低水準に設定される見通しだ。

中長期的には、所得の増加と低インフレに支えられた消費支出の拡大を背景に、市場は成長が見込まれている。ただし、人口1,000人当たり500台超というマレーシアの高いモータリゼーション率を踏まえると、成長は横ばい基調が続く可能性もある。さらに、人件費の上昇により、海外直接投資がカンボジアやベトナムといった、より低コストのASEAN諸国へシフトする動きが強まる可能性がある。 なお、当社のライトビークル販売および生産データには、乗用車および小型商用車が含まれている。

Tata Motors、インドでEV累計販売25万台を達成、今後のロードマップを提示

Jamal Amir(プリンシパルリサーチアナリスト)

Tata Motors

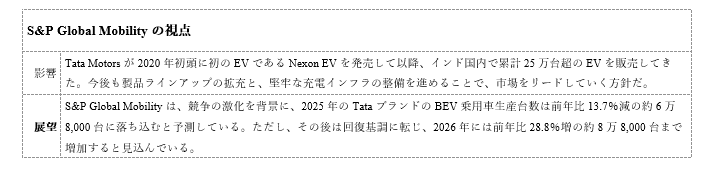

Tata Motorsが、2020年初頭に初の電気自動車(EV)であるNexon EVを発売して以降インド国内で累計25万台超のEV販売を達成し、同国で拡大するEV市場において確固たるリーダーの地位を築いていることを、同社が発表している。特にNexon EVは、インドで初めて累計販売台数10万台を突破したEVとなったが、5万台の節目を迎えたのは2023年6月だった。こうした普及ペースの加速は、2023年9月に実施されたNexonのミッドライフサイクル・フェイスリフトによるところが大きい。この改良では、技術面および装備面で大幅なアップグレードが施された。Nexon EVは、TataのEV総販売台数の約40%を占めている。

同社はまた、EVの所有および利用動向に関するいくつかの重要な知見を明らかにしている。TataのEVオーナーの約26%は初めて自動車を購入する層であり、EVが幅広く受け入れられつつあることを示唆している。EVオーナーの約84%は、EVを主たる車両として使用している。さらに、TataのEVオーナーの居住地域はインド全土の1,000以上の都市や町にまたがっており、これらの地域における充電インフラ拡充の必要性が浮き彫りとなっている。

TataのEVオーナーの年間平均走行距離は約2万kmで、約2万6,000人が累計走行距離10万kmを超えている。TataのEVオーナーのおよそ50%が、500kmを超える長距離走行を少なくとも一度経験している。さらに同社によると、TataのEVの累計走行距離は約120億kmで、結果的に約170万トンのCO₂排出量と約8億リットルの燃料消費の削減に貢献したという。

今後について、Tata MotorsはEVポートフォリオの大幅な拡充を進める方針だ。同社は2030年度までに新たに5車種を投入する計画で、あらゆる価格帯にEVを用意し、より幅広いインドの購入層に訴求することを目指している。同社は2026年末までに、AvinyaブランドでプレミアムEV市場に参入する予定だ。これに先立ち、来年前半には新型Sierra EVおよび改良型Punch EVの投入が予定されている。新型Sierra EVやAvinyaといった新たな車名の導入に加え、既存ラインアップにおける複数の改良・刷新を通じて、Tata Motorsは2030年度までにさらに3車種の新型EVを投入し、電動化へのコミットメントを一層明確にする。Tata Motors Passenger Vehicles LtdのマネージングディレクターであるShailesh Chandra氏は、「当社は2030年度までにEVの車名を合計5つ追加する」と述べている。

この成長を支えるため、Tata Motorsは堅牢な充電インフラの整備が極めて重要であると認識している。同社は、単なる充電手段の提供から脱却し、超高速かつ信頼性の高い充電ソリューションへと移行することで、顧客体験の向上を図る方針だ。Tata Motorsは、TATA.ev Open Collaborationの枠組みを通じて、暦年2027年までに40万ヵ所の充電ポイントを整備することを目指しており、そのうち3万ヵ所以上を公共向け急速充電器とする計画である。さらに、この目標は2030年までに100万ヵ所の充電ポイントと10万ヵ所の公共向け急速充電器へと拡大される予定で、EVオーナーが利便性の高い充電環境にアクセスできる体制を確保する。

EVサービスネットワークの拡充に加え、Tata Motorsは革新的ソリューションを通じて循環型経済の実現を図り、持続可能性にも注力している。同社は、バッテリーの健全性チェックや再生サービスを提供することで、EVの二次所有者に安心感を与えることを目指している。また、EV用バッテリーをエネルギー貯蔵用途に再利用する可能性についても検討を進めている。

展望と影響

Tata Motorsはインド最大手のEVメーカーであり、現在、同国で販売されている電動乗用車の約3分の2(66%)を占めている。市場では、JSW MG Motor IndiaやMahindra and Mahindraなどと競合している。同社はインドで最も幅広いEVポートフォリオを有しており、エントリーからプレミアムセグメントまでをカバーする6モデルを展開している。具体的には、Nexon.ev、Harrier.ev、Punch.ev、Tigor.ev、Tiago.ev、Curvv.evがラインアップに含まれる。Tiago.evのハッチバックは約80万ルピーという競争力のある価格から提供されている一方、プレミアムモデルであるCurvv.evやHarrier.evは、より高価格帯の購買層を対象としている。Tata Motorsはまた、フリート需要にも対応しており、Tigor.evには法人・業務用途向けのXpres-T仕様が用意されている。

「EVの累計販売が25万台の節目を超えたことは、インドにおける電動モビリティの物語が、アーリーアダプターの段階から主流へと移行しつつあることを示している」とChandra氏は述べ、EVに対する消費者の受容が大きな転換点を迎えていることを示唆した。同氏はまた、この達成は単なる数字ではなく、インドにおける電動モビリティの可能性に対するTata Motorsの長年にわたる確信が裏付けられたものだと強調している。

Tata Motorsの包括的EV戦略は、車両製造、充電インフラ、部品の現地化、金融ソリューションを含む堅牢なエコシステムに支えられており、市場立ち上げ初期の課題を克服するうえで大きな役割を果たしてきた。同社のプレスリリースによると、Tata.evはすでに、家庭用充電、コミュニティ充電、ならびに提携する充電事業者(CPO)による公共充電を組み合わせる形で、20万ヵ所を超える充電ポイントをネットワーク内に有している。Tata Motorsはまた、インド国内で最大規模のEVサービス拠点ネットワークを構築しており、約1,500のEV専用ベイと、5,000人以上の専門訓練を受けた技術者を擁している。

TataのEV戦略における特筆すべき点の一つが、内燃機関(ICE)車をベースとしたモデルを、電動モデルへとシームレスに展開している点である。AltrozとSafariを除いて、ほぼすべてのICE車種がEV化されており、電動化への強いコミットメントを示している。さらに同社は、EVバリューチェーンにおける現地化を着実に進めてきた。まず、高電圧バッテリーパックやバッテリー管理システムを、Tata Group内の他社と連携して開発している。こうした現地化を深める取り組みにより、TATA.ev車両に使用される部品の50%超が国内製造となっており、「Make in India」のビジョンを後押しするとともに、輸入依存の低減につながっている。

将来の成長を支えるため、Tataは今後10年間でTata Passenger Electric Mobility Ltdに対し1,600億~1,800億ルピーを投資する計画であることを、Chandra氏が明らかにしている。この投資の大部分は、EVアーキテクチャ、製造、製品開発に充てられる見通しだ。Tata Motorsはまた、顧客接点の拡大や製品機能の強化を進めるとともに、EVの本格普及に不可欠な支援インフラの強化にも注力している。さらに同社は、インド・グジャラート州サナンドに建設予定のAgratasのギガファクトリーから国産の高電圧バッテリーセルを調達する計画で、サプライチェーンの安定性向上を図る。こうした大胆な取り組みは、インドにおける真のEV自立への移行を加速させるとともに、電動モビリティ分野におけるTata Motorsのリーダーシップを一層強固なものにするとみられる。

S&P Global Mobilityは、競争の激化を背景に、2025年のTataブランドのBEV乗用車生産台数は前年比13.7%減の約6万8,000台に落ち込むと予測している。ただし、その後は回復基調に転じ、2026年には前年比28.8%増の約8万8,000台まで増加し、さらに2030年には約21万3,000台まで成長すると見込んでいる。

チェコの乗用車生産、11月は前年比6.7%増

Tim Urquhart(プリンシパルアナリスト)

チェコ自動車産業協会(AutoSAP)の最新データによると、チェコにおける11月の乗用車生産台数は前年比6.7%増の13万5,132台となった。ただし、年初から11月までの累計は前年比1.2%減の約135万台で、依然として前年を下回っている。主な要因は、引き続き生産の中断が発生しているHyundaiである。11月は9月および10月に比べて中断の頻度は減少したものの、Hyundaiの11月の生産台数は前年比15.8%減となっている。Toyotaも好調とは言えず、11月は前年比19%の減少を記録した。チェコ自動車産業の主力であるSkodaは11月の生産台数が前年比20.1%増と大きく伸び、全体の落ち込みを補った。累計ベースでも、Hyundaiは1月~11月で前年比16.1%減と最大の減少要因となったが、Skodaは同期間で前年比4.4%増と堅調に推移した。Toyotaは累計で前年比1.9%減となっている。

重要ポイント:年初から11月までのチェコにおける乗用車生産の減少は、主にHyundaiが要因となっている。同社の低調な実績は、生産中断だけによるものではなく、当初から生産目標を低く設定していたことも影響している。ただし、Hyundaiは2025年生産目標を約29万5,000台と低く設定していたにもかかわらず、1月~11月の生産実績は26万375台にとどまっており、2025年通年の生産台数は当初目標を下回る可能性が高い。チェコでは、Skoda Elroqの投入によってバッテリー電気自動車(BEV)の生産が急速に拡大している。Elroqは2025年に市場投入され、好調な立ち上がりを見せており、1月~11月におけるBEVおよびプラグインハイブリッド車の生産台数が前年比84.6%増となる要因となった。S&P Global Mobilityは、チェコにおける乗用車の2025年通年生産台数を142万台と見込んでおり、2024年の145万台から減少すると予測している。さらに、2026年には135万台まで落ち込むと見ている。

Teslaの上海工場、生産台数400万台を達成

Abby Chun Tu(プリンシパルリサーチアナリスト)

Tesla(テスラ)の上海工場が12月8日に生産台数400万台の節目を迎えた。Tesla Shanghai Gigafactoryの生産ラインから出荷された記念すべき400万台目の車両は、Model Y Lだった。

重要ポイント: Teslaの上海工場は2019年末に稼働を開始した。同工場はTeslaの製造ネットワークにおいて輸出向け主要生産拠点としての役割も担っており、Model 3、Model Y、Model Y Lを生産している。過去3年間で生産能力は急速に拡大し、2023年には94万9,736台と生産台数がピークに達した。この生産拡大は、中国における現地サプライチェーンの構築によっても支えられてきた。米国の電気自動車(EV)メーカーであるTeslaによると、上海で生産されるEVの現地調達率は95%に達しており、同工場は中国国内のティア1サプライヤー400社超と取引している。Teslaは車両製造にとどまらず、中国での事業拡大も進めている。米国外で初となるエネルギー貯蔵工場であるShanghai Megafactoryは、2025年2月に稼働を開始した。同施設は、年間1万台のMegapackを生産する設計で、総貯蔵容量約40GWhが世界市場向けに供給される計画だ。

ニュージーランドの新車販売、11月に前年同月比12.0%増

Nitin Budhiraja(シニアアナリスト-オートモーティブ)

ニュージーランドの新車販売が11月に前年同月比12.0%増の1万3,615台に達した。GoAutoによると、その内訳は、乗用車およびSUVが1万247台(前年同月比14.5%増)、小型商用車(LCV)が2,820台(同18.6%増)、大型商用車(HCV)が548台(同33.3%減)となっている。 Toyota(トヨタ)が乗用車・SUV・LCVの合計市場でシェア26.0%を獲得、3,519台を販売して首位となった。続いて、Ford(フォード)が販売1,813台・シェア13.0%、Mitsubishi(ミツビシ)が販売1,328台・シェア10.0%、Kia(キア)が販売805台・シェア6.0%で続いた。11月の乗用車およびSUVカテゴリーにおける販売上位モデルは、Toyota RAV4(1,257台)、Mitsubishi ASX(558台)、Ford Everest(527台)だった。LCVカテゴリーでは、Ford Ranger(1,030台)がトップで、Toyota Hilux(621台)、Mitsubishi Triton(203台)が続いた。動力源別では、11月の小型乗用車分野におけるBEV(バッテリー電気自動車)の販売は641台で、前年同月比6.7%減となった。一方、PHEV(プラグインハイブリッド車)は472台が販売され、2024年11月の327台から増加した。さらに、HEV(ハイブリッド車)の販売は4,201台と、前年同月比1.7%増となった。

重要ポイント: ニュージーランド準備銀行が政策金利を2.5%に引き下げたことで財務面の負担はいくらか緩和されたものの、全体的な経済環境は依然として不安定な状況にある。11月にはレンタルフリート向け登録が顕著に増加し、登録台数4,224台で全体の31%を占めた。これは前年の26.9%からの上昇となる。このうち、法人購入が39.1%、個人購入が27.9%を占めている。最新の結果について、New Zealand Motor Industry Association(ニュージーランド自動車工業会)のCEOであるAimee Wiley氏は次のように述べている。「ここ数ヵ月は慎重ながらも改善の兆しが見られるが、市場は依然として脆弱だ。家計の予算には引き続き圧力がかかっており、企業投資もばらつきが見られる。今回の登録増は、市場が安定しつつあることを示すものであり、再び拡大局面に入ったことを意味するものではない」。S&P Global Mobilityでは、ニュージーランドの2025年ライトビークル販売台数が前年比1.8%増の約12万5,700台になると予測している。

中国NEV乗用車卸売台数、11月は前年比20%増

Abby Chun Tu(プリンシパルリサーチアナリスト)

China Passenger Car Association(中国乗用車協会、CPCA)が発表した速報値によると、中国では新エネルギー車(NEV)乗用車卸売台数が11月に172万台となり、前年同月比で20%増加した。1月~11月の累計では、NEV乗用車の卸売台数は1,378万台に達し、前年同期比29%増となった。

重要ポイント: 11月のNEV乗用車販売は、BYD(比亜迪)、Geely Auto(吉利汽車)、Chery Auto(奇瑞汽車)がけん引した。BYDの11月の卸売販売は減少したものの、販売台数は47万4,921台に達し、中国最大のNEVメーカーの座を維持した。Geelyは18万7,798台、Cheryは11万1,346台をそれぞれ販売し、SAIC-General Motors-Wuling(上汽通用五菱、11万470台)やChangan Auto(長安汽車、11万台)を上回った。Tesla(テスラ)の11月の販売は改善し、販売台数は8万6,700台と前年同月比9.9%増となった。中国のEVメーカーであるLeapmotor(零跑汽車)とSeres(賽力斯)も、11月に好調な販売実績を記録した。Leapmotorは11月に7万327台を販売し、販売ランキングで第7位に浮上した。AITOブランドの安定した販売を背景に、Seresの販売台数は5万1,677台となり、ランキングではLeapmotorに次ぐ位置となった。中国では2025年末で車両購入税の免税措置が終了するため、自動車メーカー各社では、2026年の新政策開始前に12月中の納車を加速させる圧力が高まっている。2026年1月以降、中国はバッテリーEVやプラグインハイブリッド車を含むNEVに対し、5%の購入税を課す予定だ。同税率は2027年のNEV購入にも適用される。税制優遇による減税額は1万5,000元を上限とする。

南アフリカの新車市場、11月も成長基調を維持

Jamal Amir(プリンシパルリサーチアナリスト)

Source: Getty Images

National Association of Automobile Manufacturers of South Africa(南アフリカ自動車工業会、naamsa)が公表したデータによると、南アフリカの新車販売は2025年11月に前年同月比12.5%増の5万4,896台となり、2024年11月の4万8,783台から大きく伸長した。内訳を見ると、乗用車の新車販売は前年同月比11.0%増の3万9,158台に達した。小型商用車(LCV)は20.5%増の1万3,048台と高い伸びを示した一方、中型商用車(MCV)は0.6%減の698台とわずかに減少した。大型商用車(HCV)およびバスの販売は1.3%増の1,992台となった。販売チャネル別では、11月の新車販売全体の79.6%をディーラー販売が占めた。残りは、レンタカー向けが推定16.3%、政府向けが2.4%、企業フリート向けが1.7%となっている。

11月の南アフリカ市場では、Toyota(トヨタ)が1万3,576台を販売し、市場シェア24.7%で首位を維持した。Suzuki(スズキ)は6,385台、シェア11.6%で第2位となった。これに続き、Volkswagen(VW)Group(フォルクスワーゲン・グループ)が6,044台(シェア11.0%)、Ford(フォード)が3,095台(同5.6%)、Hyundai(ヒョンデ)が3,051台(同5.6%)となった。

naamsaのデータによると、11月の南アフリカからの自動車輸出は前年同月比3.9%減の3万5,848台となった。メーカー別では、VW Groupが1万1,536台で最多となり、Fordが8,107台、Toyotaが6,453台、BMW Group(BMWグループ)が4,500台、Mercedes-Benz(メルセデス・ベンツ)が4,000台で続いた。

年初来では、南アフリカの新車販売は前年同期比15.4%増の54万7,966台となっている。この期間に国内で販売された車両の内訳は、乗用車が38万6,826台(前年同期比20.1%増)、LCVが13万2,342台(同6.6%増)、MCVが7,551台(同6.9%増)となった。一方、HCVおよびバスは2万1,247台で、前年同期比では2.2%減となっている。また、1月~11月の南アフリカからの自動車輸出は、前年同期比5.6%増の38万1,315台に達した。

展望と影響

2025年11月は、良好な経済環境を背景に、南アフリカの新車市場にとって重要な月となった。インフレの緩和、燃料価格の低下、そして金利環境の改善が相まって、消費者と企業の双方にとって追い風となる環境が整い、自動車市場への信頼感が高まっている。

naamsaはプレスリリースの中で、最近の燃料価格の下落について言及している。ガソリンは1リットル当たり51セント、ディーゼルは最大で21セント、液化石油ガス(LPG)は1kg当たり70セント下落しており、その主因は国際原油価格の軟化と自国通貨の上昇にあるとしている。これらの価格下落が新車販売に与える直接的な影響は時間差を伴う可能性があるものの、家計や輸送依存度の高い産業における運用コストを大幅に押し下げる効果がある。その結果、消費者心理の改善が進むとともに、車両購入を検討する層にとっての総保有コストの低下につながっている。

燃料価格の下落に加え、南アフリカの労働市場にも改善の兆しが見られる。2025年第3四半期の失業率は31.9%となり、第2四半期の33.2%から低下した。この回復は依然として脆弱ではあるものの、中期的に耐久消費財需要を支えるうえで重要となる、より安定した経済環境の形成に寄与している。

南アフリカ政府の財政健全性に対する取り組みは、2025年の中期財政政策声明によって、さらに裏付けられた。同声明では、基礎的財政収支の黒字基調が維持されるとともに、新たに正式化された3%のインフレ目標が支持された。こうした財政規律は、S&P Global Ratingsによる待望のソブリン格付け引き上げとして評価され、外貨建て格付けはBB、現地通貨建て格付けはBB+へと引き上げられた。この格上げは、財政再建の着実な進展と、特にEskomなど黒字化を果たした国有企業からの収入改善を含む歳入面の強化を反映したものだ。

インフレ動向は引き続き良好で、10月の総合消費者物価指数(CPI)上昇率は前年同月比3.6%とわずかに上昇した一方、コアインフレ率は3.1%に低下した。食料品価格の上昇が落ち着く中、2025年のインフレ率は平均3.3%になると見込まれており、南アフリカ準備銀行の目標レンジに十分収まる水準だ。こうした前向きな経済環境を背景に、同準備銀行は11月に25ベーシスポイントの利下げを実施し、政策金利であるレポ金利を6.75%に引き下げた。これにより、支払負担の軽減が進むとともに、2026年に向けた市場心理の改善が期待される。

国内市場が堅調に推移する一方で、先月は自動車輸出が課題に直面した。自動車産業はグローバル市場への依存度が高いため、最近開催されたG20サミット後の動きや、南アフリカに対する米政権の姿勢を含め、地政学的緊張の行方を注視する必要がある。

S&P Global Mobilityのデータによると、南アフリカのライトビークル販売は2025年に前年比14.3%増の約56万5,000台に達し、2024年の推定49万4,000台から増加する見通しだ。一方、2026年には前年比2.5%減の約55万1,000台へと減少すると予想されている。なお、ライトビークルには乗用車とLCVが含まれる。

メルセデス・ベンツ、米国での販売目標を40万台に設定;「ベビーGクラス」のテストが見られる

2025年11月28日。

Stephanie Brinley Associate Director

メルセデス・ベンツUSAは11月22日のディーラー会議で、米国での販売台数を2030年までに2024年の出荷台数を上回る、10万台増やして40万台にする計画を明らかにした:それとは別に、「ベビーGクラス」のテスト走行が目撃されている。 Automotive Newsはディーラー会議に先立ち、メルセデス・ベンツUSA (MBUSA) のアダム・チェンバレン最高経営責任者 (CEO) に話を聞いた。チェンバレン氏によると、この計画はブランド最大の製品攻勢、多様なパワートレインMIXへの移行、ディーラープログラムの簡素化によって支えられる。チェンバレンは「これは組織共通で優先して進むべき方向であり、スローガンである。年間2万台程度の車を投入できない理由はない」と述べたと伝えられている。40万台という目標には、車両とメルセデス・ベンツバンの販売台数は含まれていない;チェンバレン氏は、この目標は野心的だが達成可能であると述べた。

Automotive Newsによると、匿名を条件に会議に出席したあるディーラーは、「メルセデスは中国が苦戦しているため、米国市場での業績が必要である。関税のコスト圧力にもかかわらず、中国は投資を倍増させている」と述べた。

チェンバレン氏は今世紀末までに、「GLC」、「GLE」、「GLS」が米国の販売台数に占める割合は、2024年の約40%から約55%に増加すると予想している。「これらの車は、そこでの成長を促進する大きなチャンスである。」新製品には、高馬力EVやユーティリティモデルの「強化」アップグレードが含まれる。チェンバレン氏は、米国の顧客の好みがメルセデスのデザインへのアプローチを推進していると指摘し、「当社は製品デザインを決定するポジションを得ている。当社はアメリカでアメリカのために車をデザインすることにより多くの時間を費やしている」と述べている。

メルセデスは内燃機関 (ICE) をアップグレードし、一部モデルで6気筒エンジンに移行するほか、V8の供給を拡大すると同報道は述べている。チェンバレン氏は、メルセデスはもはやEVだけを目指すわけではないとし、「二者択一ではない;それは両方である」と述べている。EVの価格はICEバージョンと「同じ状況」にある。報道によると、ディーラーは2026年後半に米国で発売予定の1,000馬力以上の4ドアEV「AMG GT」と、2027年発売予定のAMGの中型クロスオーバーEVを披露したという。メルセデスは、AMGの販売を2030年までに全世界で10%〜20%増やす計画である。

ディーラーの簡素化と比較して、販売プログラムやインセンティブにより一貫性があり、高級ブランドの手頃さを説明する際に「より戦術的」になるだろうとチェンバレン氏は述べた。「当社は、ディーラーが自信を持って顧客と取引できるように、年間計画を立てるためにドイツから資金を確保した...率直に言って、当社は長い間、月々の支払いで車がいくらかかるかを伝えることをあまりしてこなかった。「車は」達成可能であることを人々に思い出させると、販売率が上がる。」 これとは別に、Automotive Newsによると、「ベビーGクラス」のテスト走行が目撃されているという。同車は、クロスオーバーの「GLS」よりもオフロードの「Gクラス」の小型版になると予想されており、ドイツでのテストが目撃されている。盗撮写真には「Gクラス」と同様のデイタイムランニングライトが写っている。 Automotive Newsによると、同車には高度な全輪駆動システム、追加の最低地上高、路面管理コントロールが搭載され、最高の走行性能を確保するという。チェンバレン氏は、それが「かなりの量の機会をもたらすだろう...私は量という点でGLCのレベルについて話しているのではない。独占的にしておきたいし、それを管理したい。しかし、それは本物の後光である」と期待していると述べた。

見通しと影響

2030年までに40万台の販売台数を達成するためには、メルセデスは、6%を下回る年平均成長率 (CAGR) が必要となる。S&P Global Mobilityの米国ライトビークル販売予測では、米国市場は2024年の1,603万台から2030年には1,633万台に成長し、年平均成長率はわずか0.36%となる。米国で年間40万台というのは、かなりの重労働かもしれない。「ベビーGクラス」のような他の製品も役に立つだろうが、「Gクラス」がハイエンドであるのと同じように、小さなサイズのセグメントで後光を浴びるためには、同じようなフィーリングを提供し、十分な実績を持つ必要がある。「Gクラス」は何十年もかけて評判を高めてきたが-メルセデスはその歴史の中である時点で、その評判を捨てようとしていた。

より柔軟性の高いパワートレインへの移行は販売の野望を後押しするだろうが (一部の製品計画の変更は2025年10月の予測には完全に反映されていない)、S&P Global Mobilityの予測では、2030年のメルセデスの販売台数は約318,000台と、2025年の予測31万台をわずかに上回るだけである。現状では、当社は、メルセデス車の大半を占めるプレミアム価格セグメント車の販売台数は、2024年、2030年とほぼ横ばいの277万台を見込んでいる。今回の製品アップデートと推進戦略の変更は、同ブランドの販売台数を40万台に引き上げるという目標を達成するための最良の手段だが、米国市場の全体的な状況から、これはメルセデスの予想以上に困難になる可能性がある。

「ベビーGクラス」は、基本的にオーダーメイドのプラットフォームになると議論されており、以前はMB:EAに搭載されることが示唆されていた。しかしながら、S&P Global Mobilityの最新の予測では、「ベビーGクラス」は少なくともMMAアーキテクチャから始まると見ている。正確な出発点が何であれ、「ベビーGクラス」にはオフロードのレガシーが残されている。米国で「Gクラス」を購入してオフロードを走る人はほとんどいないが、オフロードを走ることは可能である。また、ラダーフレームアーキテクチャは、真の「Gクラス」に真のトラック感覚の乗り心地を与え、より高い地上高の結果としてより高い位置にあることから、メルセデスの乗用車ラインアップの中で最もトラックらしいダイナミクスを持つことまで、他とは一線を画している。

見た目はいいがオフロード性能はいまいちという「ベビーGクラス」は、米国ではまだ高い人気を誇るかもしれない。「Gクラス」の純度が希釈されるリスクがある;同時に、「ベビーGクラス」を選択した購入者は、大きな兄弟車の外観を備えた堅実な車を、大幅に低い価格帯で手に入れることができる。消費者は、より高い価格帯は、完全にはフィルタリングされないかもしれないいくつかの特性を意味することを理解することができる。「ベビーGクラス」が「GLB」や「GLC」の兄弟車よりも優れた走行性能を持っている限り、極端な性能レベルで大型車に追いつく必要はないかもしれない。

吉利汽車、2027年までに西欧向け輸出を20万に

2025年11月27日。

Jamal Amir Principal Research Analyst

Automotive News Europe (ANE) の報道によると、吉利汽車は2027年までに西欧向け輸出を20万台、合計で輸入を100万台に増やすことを目指しているという。今回の輸出目標は、吉利汽車の販売台数を2024年の334万台から2027年までに500万台に増やすという野心的な社内目標の一環である。この数字には、ボルボ、ポールスター、ロータス、リンク・アンド・コー、ジーカー、ギャラクシー、プロトン、ロンドンのタクシー会社LEVCなど、グループ傘下で製造されたすべての吉利汽車ブランドが含まれている。同社は、ロシアを含む東欧への輸出も2027年までに5万件を目指す。

重要性: 吉利汽車は海外での販売と輸出の拡大を目指しているが、中国からEUに輸入されるBEVに課される関税構造が安定的に維持されるかどうかに左右される。関税は昨年、EUが違法とみなした補助金に対して課されたもので、調査でEUに協力した範囲に応じて個々のOEMsに課される税率は異なり、吉利製品は20%と低かった。S&P Global Mobilityは、当社の欧州地域における吉利汽車の販売台数が2025年の587,000台から2027年には689,000台に増加すると予測している。

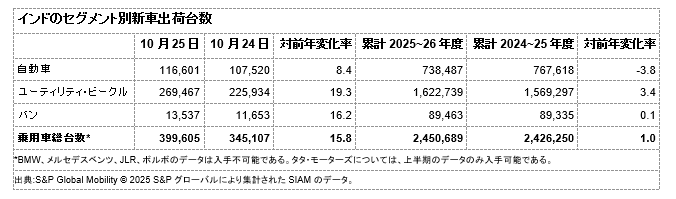

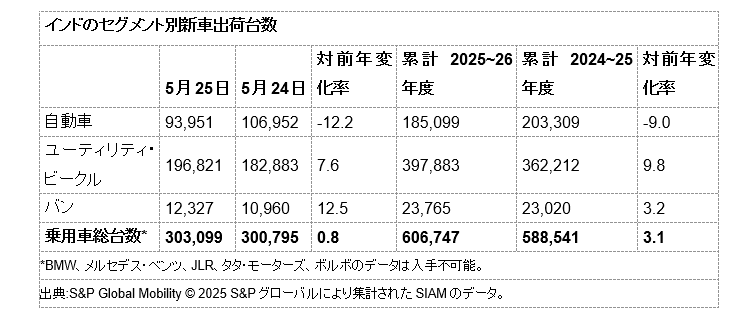

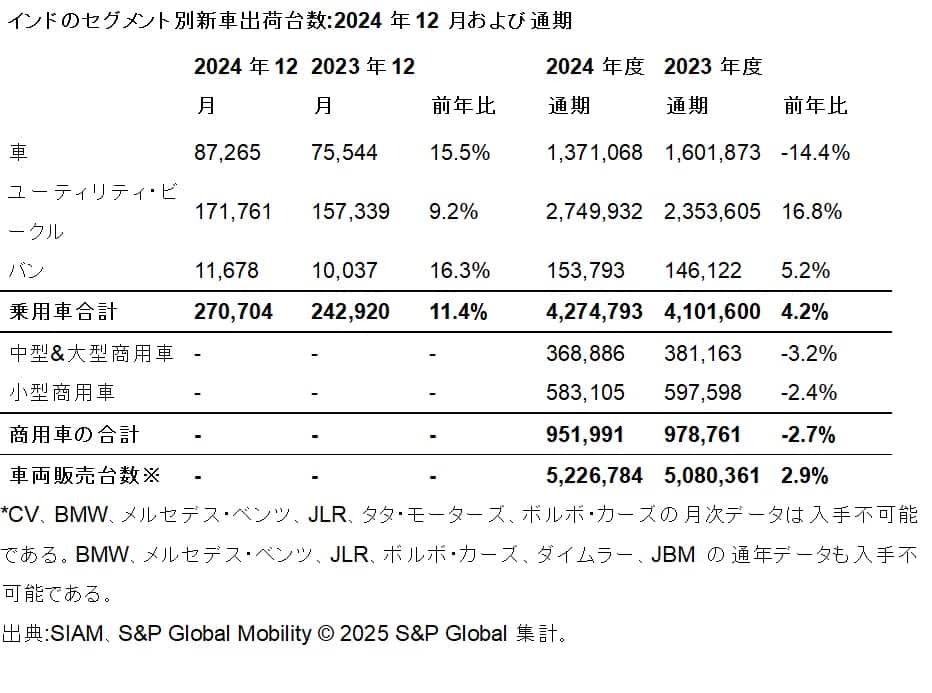

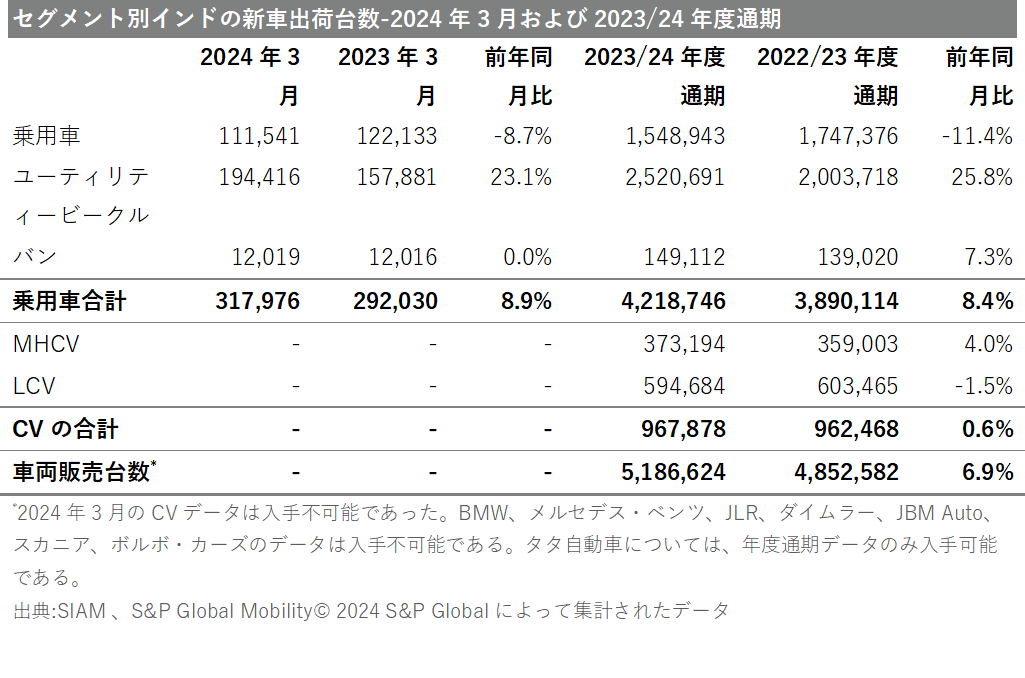

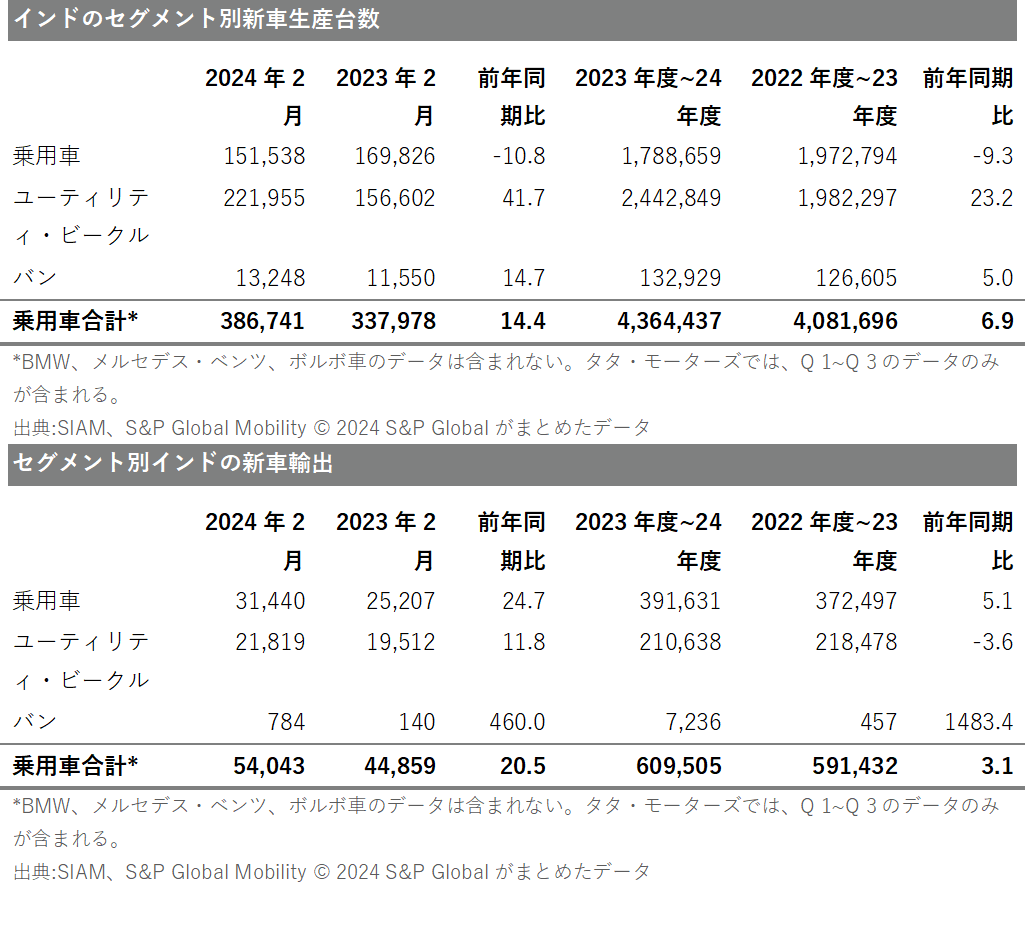

10月のインド乗用車販売、前年比16%増

2025年11月24日

Jamal Amir Principal Research Analyst

Getty Images

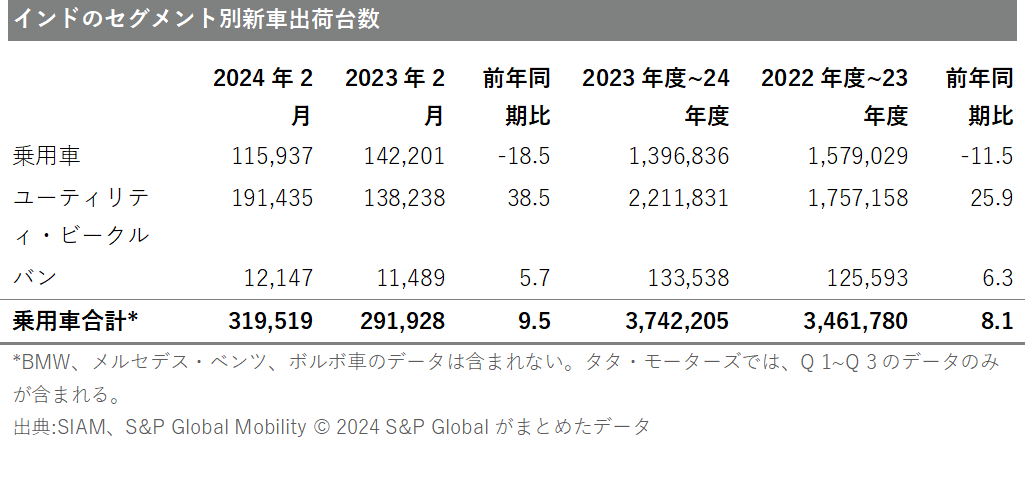

インド自動車工業会 (SIAM) が発表した10月の自動車卸売統計によると、月中のインドのディーラーへの乗用車の総出荷台数は前年比15.8%増の399,605台であった。乗用車には乗用車、ユーティリティ・ビークル (UV)、バンが含まれ、小売販売ではなく、自動車メーカーがディーラーに出荷する車両を示す。10月のセグメント別の乗用車の出荷台数は、前年比8.4%増の116,601台、UVの出荷台数が19.3%増の269,467台、バンの出荷台数が16.2%増の13,537台であった。2025~26年度の4月~10月の累計出荷台数は、前年比1.0%増の約245万台となった。

最新のSIAMリリースには、BMW、メルセデスベンツ、JLR、ボルボ・カーズのデータは含まれていない。タタ・モーターズについては、上半期のデータのみ入手可能である。

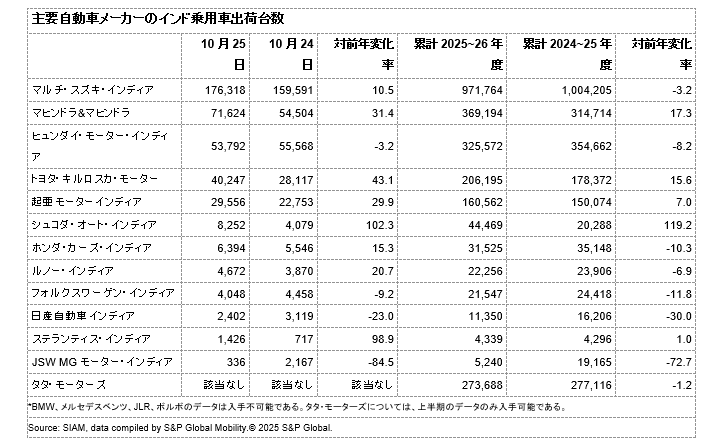

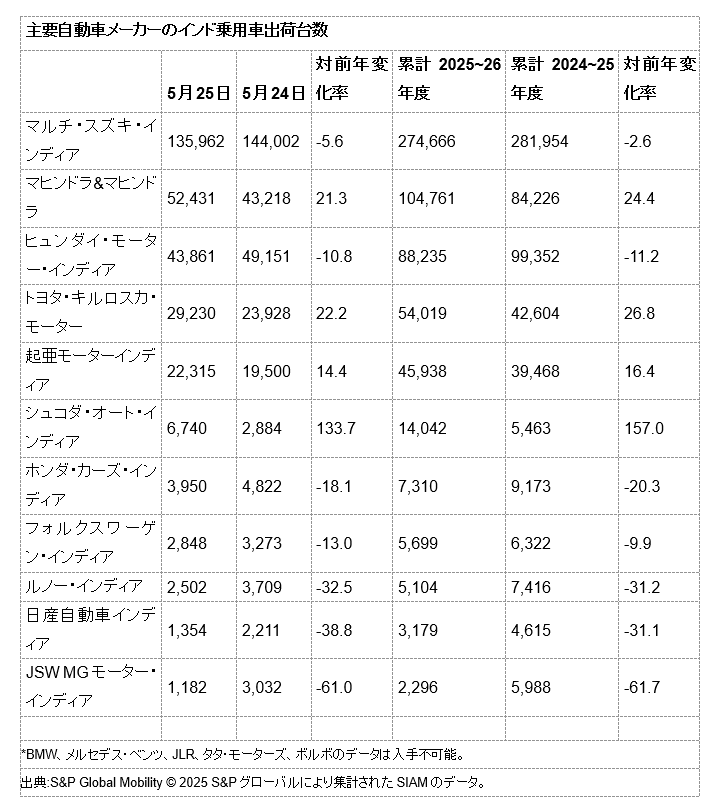

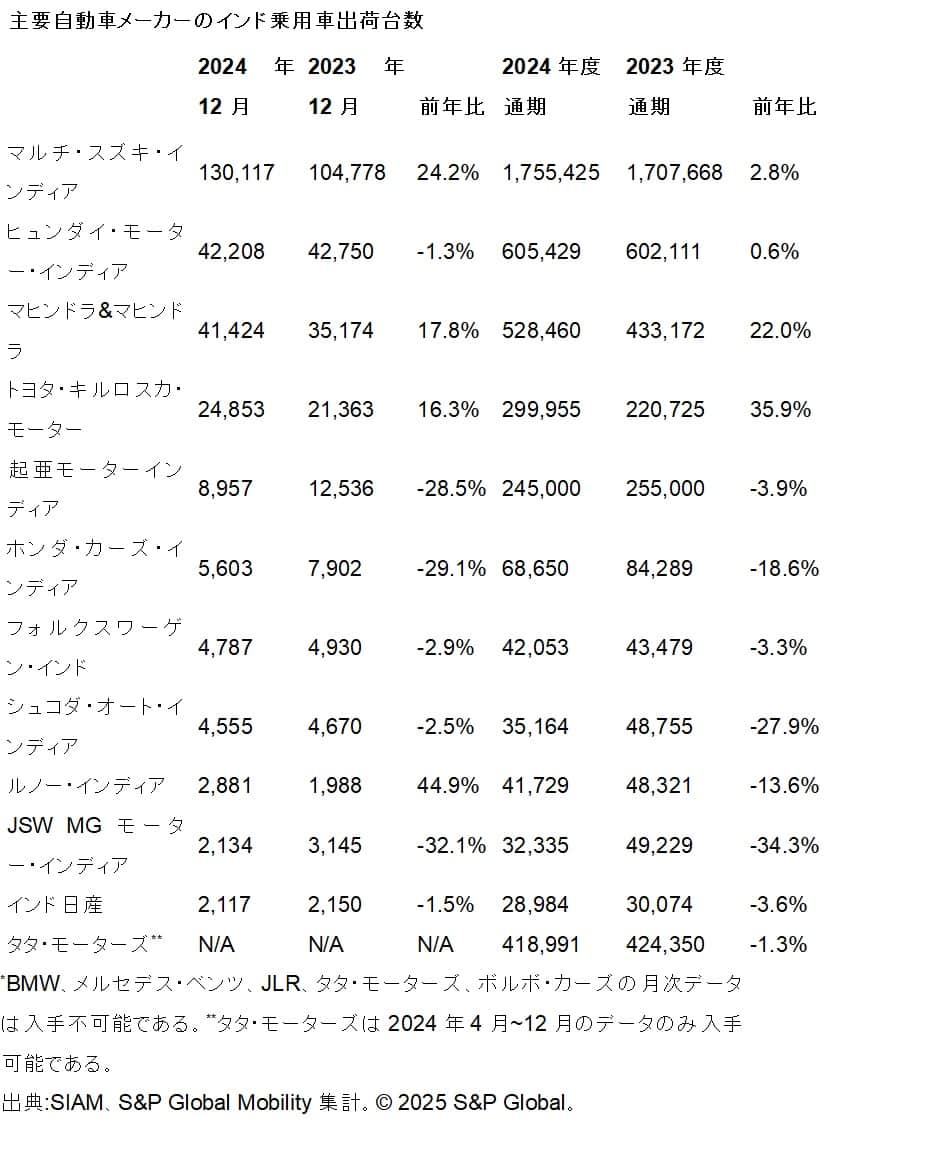

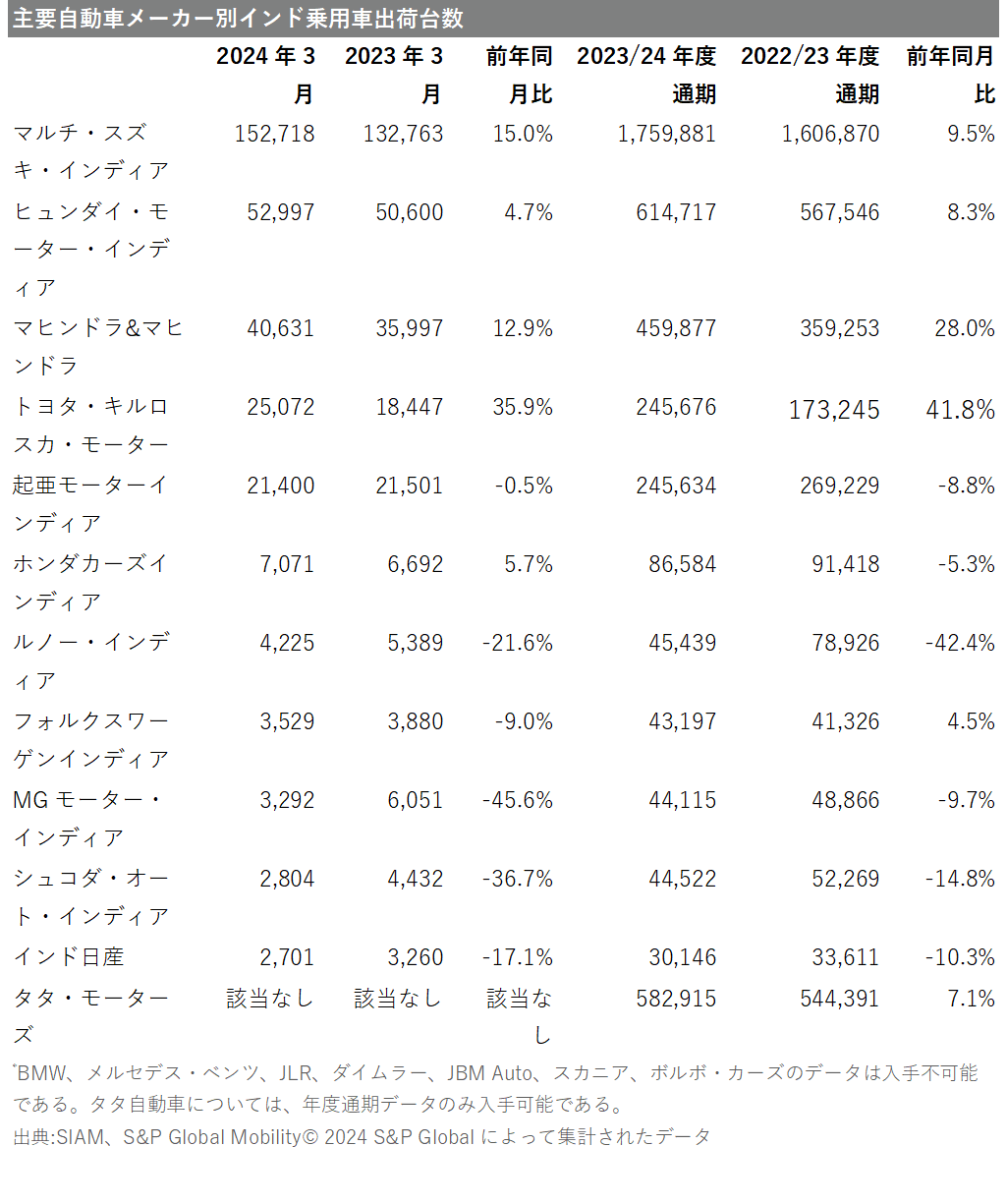

自動車メーカー別国内乗用車出荷台数

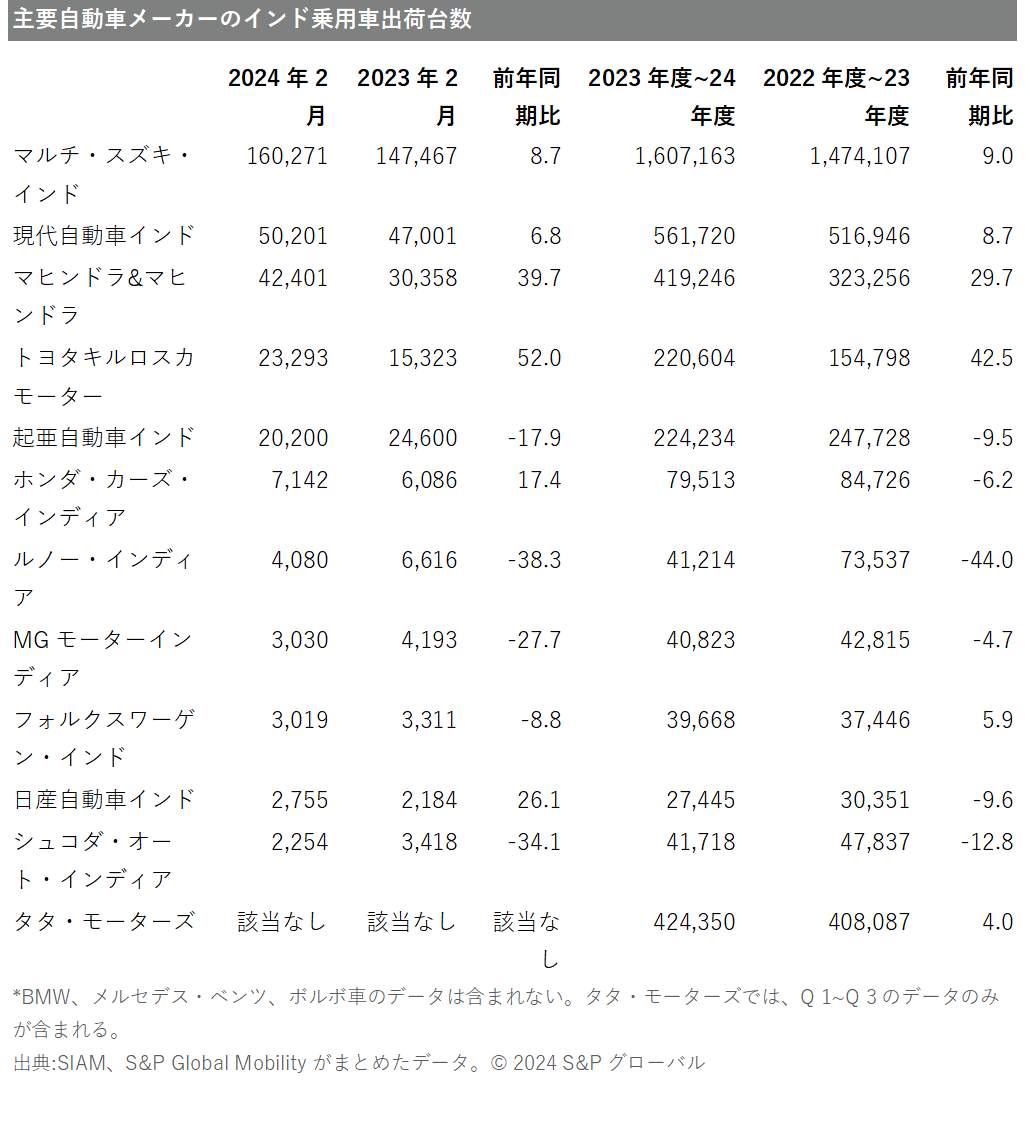

マルチ・スズキは、10月もかなりの差をつけて引き続きインド乗用車市場を大きくリードした。国内ディーラーへの出荷台数は前年比10.5%増の176,318台となった。「アルト」、「Sプレッソ」、「バレーノ」、「セレリオ」、「ディザイア」、「イグニス」、「スイフト」、「ワゴンR」などの軽自動車、小型車、中型車を含む10月の乗用車セグメンの同自動車メーカーの出荷台数は、前年比10.2%増の85,210台となった。特に最近、同自動車メーカーは、中型セダン「シアス」の販売を終了した。「ブレッツァ」、「エルティガ」、「フロンクス」、「グランビターラ」、「インビクト」、「ジムニー」、「ビクトリス」、「XL6」を含むマルチ・スズキのUVの先月の販売台数は、前年比9.8%増の77,571台、エコバンは前年比16.2%増の13,537台であった。2025~26年4月~10月の国内ディーラーへの出荷台数は、前年比3.2%減の971,764台となった。

マヒンドラ&マヒンドラ (M&M) は先月、前年比31.4%増の71,624 台のUVを出荷したが、乗用車とバンの販売はゼロ (2024年10月と同じ) であった。「10月のSUV販売台数は、31%増の71,624台を達成し、これは、月間SUV販売台数として過去最高である!総販売台数「軽商用車、三輪車を含む輸出」は120,142台で、前年同月比26%増となった。10月には、「タール」、「ボレロ&ボレロネオ」の新エディションも発売された」とM&Mの自動車部門のCEOであるナリニカント・ゴラグンタ氏は述べた。4月~10月の同自動車メーカーの乗用車出荷台数は前年比17.3%増の369,194台であった。

ヒュンダイ・モーター・インディア(HMIL) が国内ディーラーに先月出荷した台数は53,792台で、前年比3.2%減であった。「2025年10月は、ダシェラ、ダンテラス、ディワリの祝祭に牽引された月であり、GST 2.0改革のプラスの影響によってさらに補完された。これはインドの自動車産業を大きく後押しした。ヒュンダイ・モーター・インディアでは、市場の旺盛な需要と消費者の熱狂を目の当たりにし-ヒュンダイ・クレタとヴェニューを合わせた-強力なSUVデュオの月間販売台数は30,119台と、2番目に高い数字を記録した」とHMILの常勤取締役兼COOであるタルン・ガーグは述べた。今回発売した2世代コンパクトSUV「ヴェニュー」は、この勢いをさらに加速させると同自動車メーカーは予想している。2025~26年度の同自動車メーカーの国内ディーラー向け販売台数は前年比8.2%減の325,572台となった。

続いて、トヨタ・キルロスカ・モーター (TKM) が10月、前年比43.1%増の40,247台でランクインした。「当社の成長は、事業全体にわたるシームレスな相乗効果と、顧客中心主義への揺るぎないコミットメントの証である。最近発表された「アーバンクルーザーハイライダーエアロエディション」と「2025フォーチュナーリーダーエディション」の祝祭エディションは、その独特なスタイリングとプレミアムな価値提案で非常に高い評価を受けている。これらのモデルは、正規ディーラーを通じて予約と配送が可能である。Drum Taoとのコラボレーションは、顧客の興奮とエンゲージメントをさらに高めた。さらに、政府の前向きなGST改革によって強化された祝祭シーズンの良好な経済環境も、市場の信頼を高めている。TKMでは、これにより、顧客からの問い合わせや受注が大幅に増加し、全体的な業績を押し上げている」と販売・サービス・中古車事業担当副社長を務めるヴァリンダー・ワドワ氏は述べた。TKMの4月~10月の販売台数は、前年比15.6%増の206,195台となった。

キア・インディアの10月の月間販売台数は29,556台で、前年同月の22,735台より前年比29.9%増加し、史上最高を記録した。「ソネット」は過去最高の12,745台を販売した。新発売の「カレンスクラビス」と「カレンスクラビスEV」も大きく貢献し、合計8,779台となった。「セルトス」は7,130台を販売し、堅調な需要を維持した。「2025年10月はキア・インディアの道のりにおいて歴史的なマイルストーンとなる。この成果は、起亜自動車の革新と進歩の約束を信じている何百万人もの顧客の信頼の証である。当社のEVラインアップの拡大は、インドにおける将来に対応した持続可能なモビリティソリューションに向けた当社の方向性をさらに裏付けるものである」とキア・インディアのアトゥル・スッド上級副社長兼販売・マーケティング統括責任者は述べた。4月~10月の同自動車メーカーの出荷台数は前年比7.0%増の160,562台であった。

SIAMのデータにはタタ・モーターズの月次販売台数は含まれていないが、同自動車メーカーの2025-26年度上期 (4月~9月) の乗用車販売台数は前年比1.2%減の273,688台であった。一方、企業の声明によると、同自動車メーカーが10月にディーラーに出荷したEVを含む乗用車は61,134台で、前年比27.0%増となった。

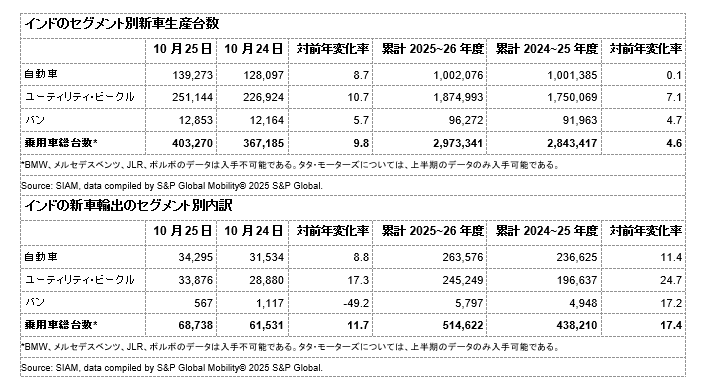

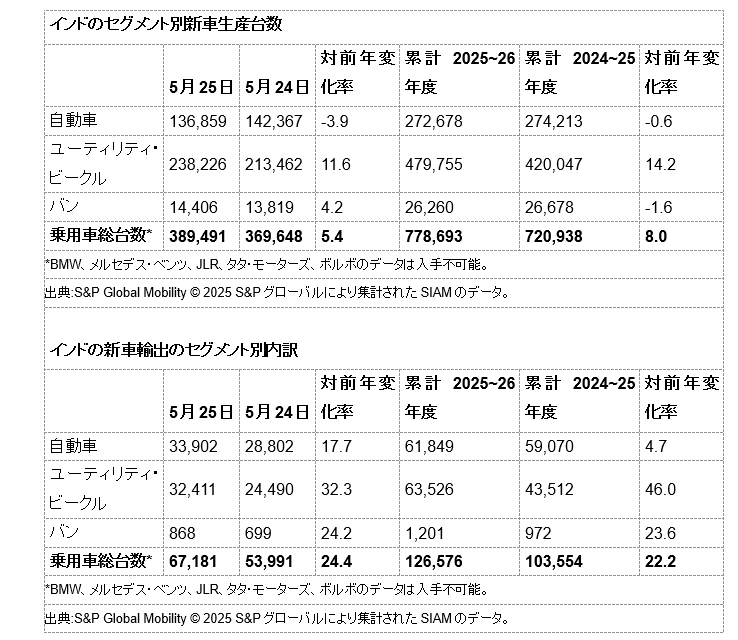

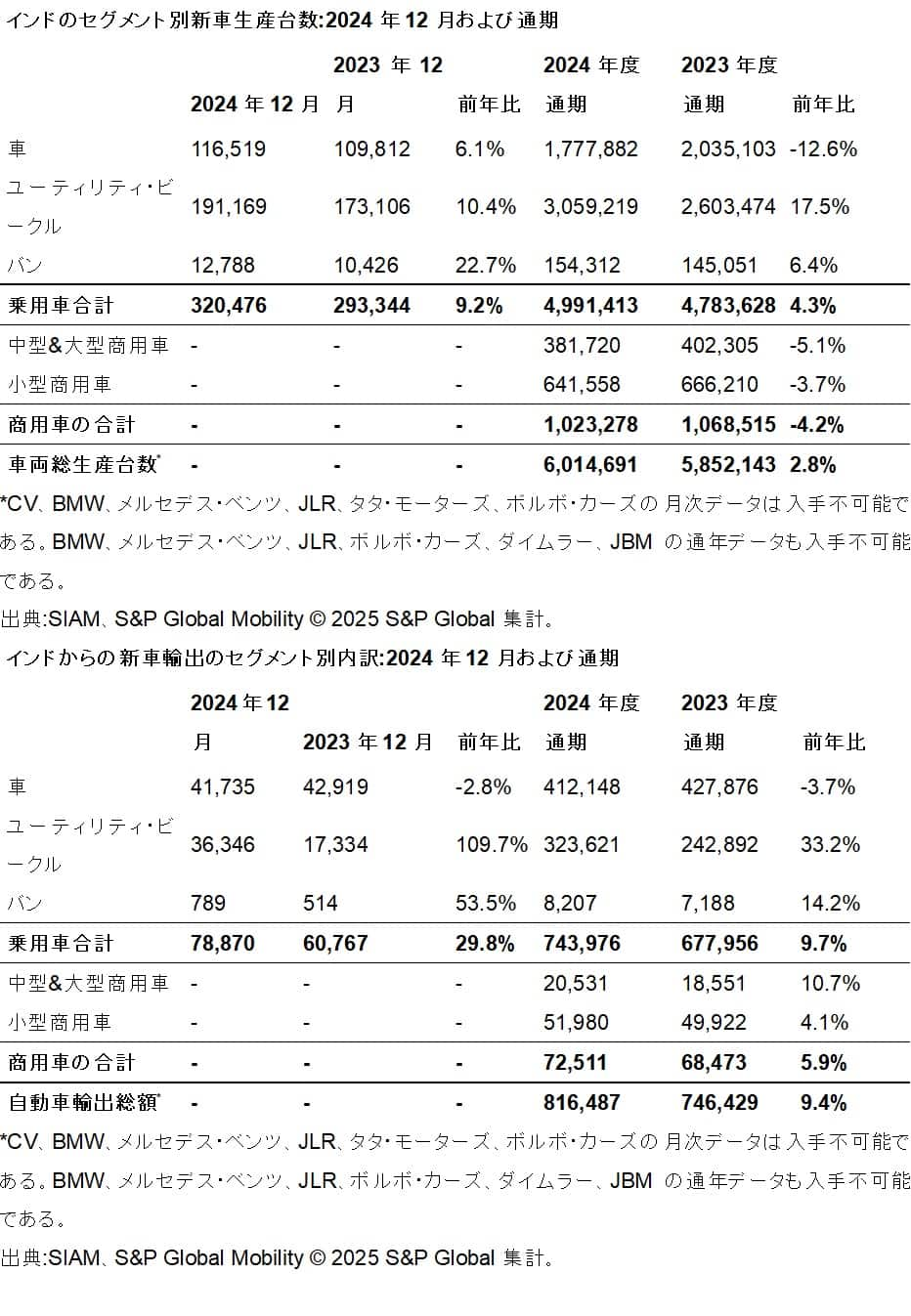

乗用車生産・輸出

SIAMが発表したデータによると、先月のインドの乗用車生産台数は前年比9.8%増の403,270台であった。同国からの乗用車の輸出は前年比11.7%増の68,738台となった。

見通しと影響

インドの乗用車市場は、2025年10月に大幅な成長を遂げ、これは主に、祝祭需要、最近のGST引き下げ、ニューモデルの発売、地方市場の強いセンチメントの組み合わせによるものである。特に、GST協議会は9月3日の会合で、2025年9月22日から小型乗用車や、バス、トラックや配送トラックなどの他のCVのGSTを28%から18%に引き下げることを決定した。小型乗用車とは、1200 cc (ガソリン) または1500 cc (ディーゼル) までのエンジンを搭載した全長4メートル未満の車のことである。大型車については、以前の手数料なしで一律40%のGST (GSTに追加される税金) が、現在の28%プラス手数料から適用される。40%であっても、手数料がないことで大型車の実効税率は下がった。自動車メーカーはこれらの変化に対応して値下げを発表し、その結果、自動車販売が顕著に急増した。

2025年の前月までは、価格の上昇と賃金の低迷により、多くの潜在的な購入者が購入を延期したため、自動車市場は停滞していた。自動車メーカーは需要を刺激し在庫を管理するために値引きを行い、この部門の長期的な成長の可能性に対する懸念を高めた。さらに、現在の地政学的な情勢はサプライチェーンにリスクをもたらし、為替レートや原油価格などの重要な経済指標に影響を与える。このような複雑さは、国内のOEMsおよびサプライヤーにさらなるプレッシャーを与え、ローカリゼーションの取り組みを強化し、変化する市状に適応することを余儀なくさせる。

これらの課題にもかかわらず、年間予算における個人所得税率の引き下げやGSTの削減を含むインド政府の最近の措置は、業界の利害関係者に楽観的な見方を植え付けている。こうした政策変更が個人消費を押し上げ、自動車購入を後押ししている。S&P Global Mobilityは、特にSUVセグメントにおける新型車の導入に加え、買い替え需要や好ましい政策変更、競争力のある価格戦略、新工場での生産が2025年のインドの新車販売を押し上げると予想している。当社は、2025年のライトビークル生産台数は控えめな前年比0.8%減の約494万台になる予想している。

特に、2026年の成長予測は、消費者の購入しやすさの向上を目的とした最近のGST削減のプラスの影響を反映して、前年比4.9%から見事な前年比8.1%に上方修正された。これにより、インドのライトビークル販売台数は、当初の予測の523万台から約534万台に増加すると予想されている。当社のライトビークル販売台数予測データは、乗用車と小型商用車を対象に含める。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

吉利汽車、第3四半期の純利益は前年比59%増

2025年11月22日

Abby Chun Tu Principal Research Analyst

吉利汽車の2025年第3四半期の収益は891億9,000万元で、前年比27%増であった。2025年最初の第3四半期の吉利汽車の収益は前年比26%増の2,394億8,000万元であった。最初の第3四半期における親会社の所有者に帰属する当期純利益は前年比59%増の38億2,000万元であった。同社は2025年最初の第3四半期に、前年比43%増の761,000台を販売した。2025年最初の第3四半期の自動車販売台数は前年比46%増の217万台であった。

重要性: 吉利汽車、ジーカー、リンク・アンド・コーのブランドを管理する吉利汽車は今年、300万台の販売を目指している。当初目標は271万台であったが、吉利汽車の新エネルギー車 (NEV)「ギャラクシー」シリーズが好調で修正された。ギャラクシーNEVシリーズは、中国でエントリーレベルのコンパクトセダン「ギャラクシー 6」の出荷を増やし、第4四半期の吉利汽車の売り上げを引き続き押し上げるだろう。海外市場では、吉利汽車はルノーとの提携を強化し、ブラジルなどの市場で存在感を高めることを目指している。両社は、吉利汽車のプラットフォームで開発された車両をルノーのブラジル工場で生産することを目指している。バッテリーを搭載した電気クロスオーバー「ギャラクシーE5」は、ルノーのブラジル法人を通じて生産される初の吉利モデルになる見通しである。2025年上半期の「E5」の合計輸出台数は22,000台を超えた。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

10月の中国新車卸売台数は前年比8.8%増、輸出は前年比23%増

Abby Chun Tu Principal Research Analyst

2025年11月16日

Source:Getty Images

中国汽車工業協会 (CAAM) の最新データによると、10月の中国の新車卸売台数は前年比8.8%増の3,322,000台であった。9月と比較すると、10月の新車卸売台数は3%増加した。輸出を含む中国の新車卸売台数は、年初来の累計値(YTD1月~10月)で前年比12.4%増の27,687,000台となった。10月の国内販売台数は前年比5.8%増の2,657,000台となった。うち内燃機関 (ICE) 車の販売台数は前年比0.9%減の1,197,000台となった。YTDの国内販売台数は前年比11.7%増の22,072,000台となり、うちICE車卸売台数は前年比0.6%増の11,143,000台となった。

車種別では、10月も引き続き乗用車が市場拡大のけん引役となった。乗用車の販売台数は前年比7.5%増の2,961,000台となり、前年比12.9%増の2,421万台となった。10月の中国ブランドのマーケットシェアは前年比2.4ポイント増の72.5%であった。YTDの乗用車市場における中国ブランドのシェアは前年同期比4.8パーセントポイント増の69.4%となった。2025年の最初の10ヶ月間では、ドイツのブランドが12.3%のマーケットシェアを占め、日本の自動車メーカーが9.6%でそれに続いた。

10月の自動車輸出台数は前年比22.9%増の666,000台となった。2025年の最初の10ヶ月間で、自動車輸出は前年比15.7%増の5,616,000台に達した。10月のパワートレイン別輸出台数は、ICEが前年比0.9%減の409,000台、新エネルギー車 (NEV) が前年比100%増の256,000台となった。YTDのICEの輸出台数は前年比5.1%減の360万台、NEVの輸出台数は90.4%増の2,014,000台となった。

好調な輸出と堅調な内需に支えられ、中国のNEV販売は10月に過去最高を記録した。先月の電気自動車 (BEV) やプラグインハイブリッド車 (PHEV) を含むNEVの卸売台数は、好調なBEV需要を背景に前年比20%増の1,715,000台となった。月中のBEVの卸売台数は前年比31.7%増の1,109,000台、PHEVの卸売台数は前年比3.0%増の605,000台であった。2025年の最初の10ヶ月のNEVの卸売販売台数は、前年比32.7%増の12,943,000台となった。このうち、BEVの販売台数は前年比42.9%増の833万台、PHEVの販売台数は前年比17.8%増の461万台となった。

10月のNEV輸出は前年比倍増の256,000台であった。このうち、BEVの輸出台数は前年比59.6%増の166,000台、PHEVの輸出台数は前年比270%増の9万台となった。2025年の最初の10ヶ月の中国のNEV輸出台数は前年比90.4%増の2,014,000台となった。同期間のBEVの輸出台数は前年比55%増の1,296,000台、PHEVの輸出台数は前年比220%増の718,000台となった。

見通しと影響

10月の中国の乗用車卸売台数は、小売販売の減速を背景に増加した。乗用車卸売は、堅調な輸出とディーラーによる第4四半期までの在庫確保努力に支えられた。2025年末に期限が切れる現行の自動車購入税免除制度の恩恵を受けようと消費者が殺到する中、乗用車向けNEVの販売は第4四半期も堅調に推移する見通しである。中国の自動車下取り補助金制度も、今年の国内乗用車販売の増加に重要な役割を果たした。中国商務省によると、今年の自動車下取り補助金の総申請件数は10月22日時点で1,000万件を超えたという。商務省のデータによると、今年初めからのNEVが自動車下取り全体の57%以上を占めている。この報道の時点では、自動車下取り補助金プログラムが2026年まで延長されるかどうかはまだ不明である。

10月のNEVの輸出台数は2024年同月から倍増し、依然として記録的な水準であった。プラグインハイブリッド車の2025年最初の10ヶ月の出荷台数は、前年比220%以上増の71万台を超えた。世界の自動車メーカーのICEやフルハイブリッド車に対抗するため、中国メーカーが欧州や南米、中東でPHEVの販売を拡大していることが背景にある。S&P Global Mobilityは、2025年通年の中国の乗用車販売が前年比7.3%増の2463万台に達すると予想している。年間成長率は、完全なNEV免税プログラムの終了により、2026年には0.1%に減速すると予想されている。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

BYDは2026年の海外で最大160万台の販売を目指している

2025年11月13日

Abby Chun Tu Principal Research Analyst

ロイターはCitiの話として、BYDが2026年に海外で160万台の販売を目指していると伝えた。同中国自動車メーカーは11月11日、Citiとの会合で2026年の海外販売目標を明らかにしたという。BYDは2025年に中国以外で90万~100万台の販売を目指している。2025年の最初の10ヶ月間で、その累積輸出台数は前年比140%増の789,000台に達した。10月のみの出荷台数は83,904台に達した。

重要性: BYDの輸出台数は2025年の最初の10ヶ月間の総販売台数の21%を占めた。BYDは今後数年間、中国での競争から脱却し、強力なグローバルプレゼンスを構築するため、海外事業は同社の事業展開の重要な要素となる。過去2年間、BYDは欧州、南米、東南アジアで販売網を構築し、新しい製造能力を増強するために多大な資源を投入してきた。これらの努力は、これらの地域での販売を強化するための道を開くだろう。中国では、BYDはエントリーレベルの自動車部門で吉利汽車や零跑汽車などの現地ライバルとの競争が激化している。最初の第3四半期の吉利ブランドの販売台数は前年比59%増の1,623,000台であった。一方、BYDブランドの販売台数は前年比14.4%増と比較的緩やかな伸びを示した。サブブランドである「デンザ」や「方程豹」のプレミアム製品ラインの成長が、BYDブランドの売上高の減速の影響を緩和している。CAAMのデータによると、方程豹は、2024年同期は30,423台と比べて2025年の最初の第3四半期に115,312台を販売した。方程豹のスポーツ・ユーティリティ・ビークル (SUV) である「Bao 5」、「Bao 8」は、2025年第4四半期にアラブ首長国連邦、オーストラリアで発売され、2026年にはさらに多くの海外市場に進出する。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

プロトン、10月の販売台数を15,575台と報告

2025年11月13日

Isha Sharma Research Analyst

プロトンホールディングスは2025年10月に15,575台を販売し、その年の過去最高の販売台数を達成した。企業のプレスリリースによると、これにより年初来の累計値の販売台数は129,872台となったという。「サガ」は先月も引き続き好調で、2013年7月以来最高の数字となる8,373台を販売した。このモデルの年初来の累計値の販売台数は現在、59,107台となっている。新型「X50」(2025年7月に発売された)は、年初来の累計値の総出荷台数は前年同期比24.7%増の23,847台であり、たった3ヶ月で1万台以上を突破した。また、「X70」や「S70」といった他の内燃機関(ICE) モデルの販売台数も10月には前年比56.3%増となった。一方、「e.MAS 7」は先月758台を販売し、電気自動車 (EV) 市場で首位を維持し、マレーシアEV市場のトップモデルの地位を固めた。「同社はまた、顧客へのプロトン「サガ」への熱烈な車両の発送に感謝しており、次期新型モデルへの関心が非常に高く、当社はプロトン「e.MAS 5」の出荷開始を心待ちにしており、願わくは、マレーシアを代表するEVブランドとしてプロトン「e.MAS」を配置する予定である」とプロトンEdarの副最高経営責任者である張強氏は述べた。

重要性:10月の販売代数増加に伴い、市場総需要量(TIV)も32.3%増の推定77,377台と大幅に回復し、マレーシア自動車業界は2025年連続で販売台数が80万台を超える可能性がある。プロトンは最近、タンジョン・マリムで開催されたメディア限定内覧会で、新型「サガMC3」セダンの詳細を発表した。S&P Global Mobilityのデータによると、マレーシアにおけるプロトンの今年の販売台数は前年比3%減の143,193台と予測されているという。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

10月の中国NEV卸売売上高、前年比16%増

Abby Chun Tu Principal Research Analyst

2025年11月10日

中国乗用車協会 (CPCA) の予備データによると、10月の中国の新エネルギー乗用車 (NEV) 卸売台数は前年比16%増の161万台であった。2025年の最初の10ヶ月間で、NEVの卸売台数は前年比30%増の1,205万台となった。10月の販売台数はBYDが436,856台でトップ、吉利汽車 (177,882台)、上汽GM (115,688台) の順であった。長安汽車の10月の販売台数は106,697台で、NEV市場で4位となった。奇瑞汽車と零跑汽車は10月にそれぞれ104,588台と70,289台を販売し、ランキングでは5位と6位に入った。7位から10位まではテスラチャイナ (61,497台)、賽力斯 (48,700台)、東風汽車 (46,251台)、長城汽車 (46,066台) が占めた。

重要性: 10月の中国NEV卸売売上高は引き続き拡大した;複数の大量生産車メーカーが過去最高の販売台数を記録したことで、前月比7%増となった。たとえば零跑汽車の販売台数は10月に初めて7万台を超えた。上海蔚来汽車と吉利汽車の10月の販売台数は、新型車の出荷増で過去最高を記録した。CPCAのデータは、小規模な自動車メーカーが市場リーダーとの差を縮めつつあることを示唆していることは注目に値する。上海汽車が支援する電気自動車 (EV) メーカーの智己汽車は10月、前年比31%増の13,132台を販売した。一汽紅旗車は10月、前年比66%増の15,431台のNEVを販売した。NEV卸売売上高も輸出増に支えられた。BYD、上汽通用五菱汽車、吉利汽車などの自動車メーカーもNEVの主要輸出国であり、2025年の最初の第3四半期で中国の自動車輸出全体の35%以上を占めた。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

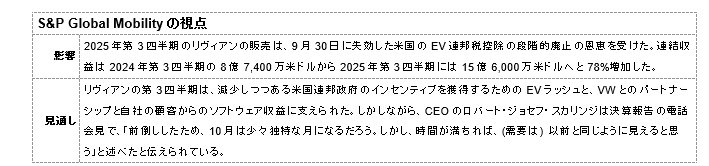

リヴィアン、2025年第3四半期売上高は前年比47%増

Stephanie Brinley Associate Director

2025年11月10日

2025年第3四半期のリヴィアンの販売は、9月30日に失効した米国のEV連邦税控除の段階的廃止の恩恵を受けた。連結収益は2024年第3四半期の8億7,400万米ドルから2025年第3四半期には15億6,000万米ドルへと78%増加した。リヴィアンの収益も連続して改善した;2025年第2四半期の収益は13億300万米ドルであった。自動車事業の収益は11億4,200万米ドルで、2024年第3四半期の7億7,600万米ドルから47%改善した。ソフトウェアとサービスの収益も改善し、2024年第3四半期の9,800万米ドルから2025年同期の4億1,600万米ドルへと324%増加した。しかしながら、そのうちの2億1,400万米ドルはリヴィアンとフォルクスワーゲンとの提携に関連するものであった。

収益の増加にもかかわらず、リヴィアンはまだスタートアップであり、2025年第3四半期には11億7,000万米ドルの純損失を記録し、2024年第3四半期の11億米ドルをわずかに下回った。リヴィアンは、2025年第3四半期の連結総利益が、前年同期の1億2,500万米ドルの損失に対し、2,400万米ドルの黒字となったと報告した。リヴィアンはまた、2025年第3四半期の自動車粗利益が1億3,000万米ドルと、2024年の同四半期の3億7,800万米ドルから減少したことにも言及した。損失が減少した主な要因は、平均販売価格が上昇したことと、売上原価が車両当たり約19,000米ドル減少したことだと同自動車メーカーは述べた。研究開発費(R&D)は2025年第3四半期の3億5,000万ドルから4億5,300万ドルに増加した。コストの増加は、主にR2プラットフォームの開発に関連するコスト、新しい車載技術のソフトウェアコストの増加、株式ベースの報酬費用の増加によるものである。調整後EBITDAは6億200万米ドルの損失となり、2024年第3四半期の7億5,700万米ドルの損失を下回った。調整後純損失は前年の10億1,000万ドルから7億9,200万ドルに縮小した。通常設備の生産能力拡大に向けた取り組みにより、2024年第3四半期の2億7,700万ドルから4億4,700万ドルへと設備投資が増加した。

第3四半期のR2生産に向けた作業には、ロボットの稼働、塗装工場のアップグレード、敷地内のサプライヤー・パークでのサプライヤーの追加などが含まれる。新車の出荷は予定通り2026年前半に予定されており、2025年末までに製造検証ビルドを実施する予定である;同工場は、年間R2の155,000基、全体で215,000基の生産能力を持つ。2025年の第3四半期に、リヴィアンは4,695セルと車両フロアをバッテリーパックの蓋として使用するR2の新しいセルツーパック設計の「クリーンシート」設計を完成させた。これらのセルは2027年に米国で生産される予定である。リヴィアンはまた、2025年12月11日にAutonomy&AI Dayを開催し、まだ顧客にリリースされていない機能や技術の進展について議論すると発表した。リヴィアンは充電ネットワークの開発を続けており、現在38州131カ所に850台以上の充電器がある。同社によると、このネットワークはすべてのEVから90%アクセス可能だという;リヴィアン以外での使用は、ネットワーク上のセッションの40%を占めている。

見通しと影響

リヴィアンの第3四半期は、減少しつつある米国連邦政府のインセンティブを獲得するためのEVラッシュと、VWとのパートナーシップと自社の顧客からのソフトウェア収益に支えられた。しかしながら、CEOのロバート・ジョセフ・スカリンジは決算報告の電話会見で、「前倒ししたため、10月は少々独特な月になるだろう。しかし、時間が満ちれば、(需要は) 以前と同じように見えると思う」と述べたと伝えられている。

同社は2025年の出荷見通しを41,500~43,500戸 (従来予想は4万~46,000戸) に修正したが、2026年の見通しは示していない。通期の調整後EBITDAは-20億米ドルから-22億5,000万米ドルにとどまり、設備投資は18億米ドルから19億米ドルの間となる見込みである。工場はR2のアップグレードを完了するために3週間停止しているが、リヴィアンは第3四半期が年間で最も納車台数の多い四半期になると予想している。リヴィアンは、9月に3週間にわたって生産が減少したにもかかわらず、出荷が増加したことで、第3四半期の収益が前期を上回った。同社は、次期R2の量産開始によって、配送規模の拡大とコスト効率の向上につながると期待している。最近、同社はカナダでもAmazonの配送バンのプレゼンスを拡大している。しかしながら、米国のインセンティブの終了に伴い、米国のEV需要が試されることになるため、リヴィアンはコストを抑制しようとしており、同社は10月に600人を解雇し、スカリンジ氏が最高マーケティング責任者の役割を引き継いだ。同氏は10月23日の従業員へのメッセージで、「マーケティング組織を1つにすることを決定し、最初の最高マーケティング責任者を採用する間、私は暫定CMOとして活動する」と述べたと伝えられている。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

ジーカグループ、10月の出荷台数は前年比9.8%増

Abby Chun Tu Principal Research Analyst

2025年11月10日

ジーカグループの10月の出荷台数は61,636台で、前年比9.8%増となった。ジーカブランドの出荷台数は10月に21,423台に達し、リンク・アンド・コーの出荷台数は40,213台であった。

重要性: ジーカの10月の出荷台数は主にリンク・アンド・コーによって牽引された。ジーカの10月の出荷台数は前年比で29%増加し、2025年の最初の10ヶ月では前年比で24%増加した。ジーカの10月の出荷台数は14%減少し、2025年最初の10ヶ月間の累計出荷台数は前年比2%減の165,023台となった。ジーカは2025年後半に製品ラインアップを一新した。2026モデルイヤー(MY) 001型電気クロスオーバーと2026MY7X型電気SUVを10月に発売した。第4四半期には、新型の電動ハッチバック「X」も市場に投入される。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

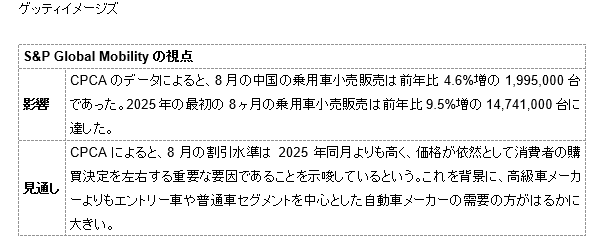

8月の中国乗用車小売販売は前年比4.6%増、NEV販売シェアは55%に–CPCA

2025年9月9日-AutoIntelligence|ヘッドライン分析-中国(本土)

フォルクスワーゲン AG、上海汽車集団股份有限公司、長城汽車股份有限公司|市場分析、生産、自動車、売上高、ライトビークル、製品

Abby Chun Tu, Principal Research Analyst

中国乗用車市場信息聯席分会(CPCA)のデータによると、8月の乗用車小売販売は前年比4.6%増の1,995,000台であった。2025年の最初の8ヶ月の乗用車小売販売は前年比9.5%増の14,741,000台に達した。8月の乗用車用新エネルギー車(NEV)の小売販売台は前年比7.5%増の111万台で、乗用車販売全体の55.2%を占めた。プラグインハイブリッド車の需要鈍化にもかかわらず、NEV全体の販売は堅調で、8月の販売シェアは6ヶ月連続で50%を上回った。乗用車用BEVはNEV市場の主要な販売推進力であり続けた。先月の乗用車用BEVの小売台数は前月比17.2%増の686,000台であった。一方、プラグインハイブリッド車(PHEV)市場は8月、前年比7.3%減の314,000台と、今年に入って初めて前月比で減少した。レンジエクステンダーEV(REEV) の8月の販売台数は10万台と横ばいであった。1月から8月までの乗用車NEVの小売販売は前年比25.8%増の7,556,000台に達した。これは売上シェア51%に相当する。

8月のNEV輸出は前年比102.7%増の204,000台に達した。CPCAのデータによると、8月の乗用車輸出全体に占めるPHEVの割合は31.7%で、2024年同月の19.5%を上回った。中国の自動車メーカーは、国際市場への継続的な進出を反映して、輸出部門で主導的な役割を果たしている。BYDはNEVに特化した自動車メーカーで、8月の輸出台数は79,603台と業界トップであった。テスラと奇瑞汽車がそれぞれ26,040台と21,306台で続いた。吉利汽車もここ数ヶ月、世界市場の開拓に力を入れている。8月の輸出台数は12,942台に達した。この台数にはポールスターとボルボ・カーズの数字は含まれていない。吉利グループ傘下の両スウェーデン自動車メーカーは、中国での輸出事業を拡大している。8月の出荷台数は11,454台に達した。

見通しと影響

PHEVとREEVの市場需要の低迷は、この分野の主要プレーヤーにとって課題となるだろう。1~8月の小売販売では、PHEVの販売台数が前年比19%増、REEVの販売台数が10%増となった。BYDはここ数ヶ月、国内需要の鈍化を受けてPHEVの生産を削減している。BYDは世界的な販売網の拡大により、PHEVの海外市場への出荷を増やすことができる。一方、中国最大のREEVメーカーである理想汽車は、主に中国市場に注力している。同社は、中国の高級REEVセグメントで現在販売をリードしているファーウェイ傘下のアイトとの競争激化に直面している。理想汽車はBEVの拡大に向けた取り組みを強化している。同社初のEV SUV「i8」は8月に納車を開始した。同社は9月に2番目のEV SUV「i6」を発売する予定である。シャオミ「YU7」、小鵬汽車「P7」、テスラ「モデルY L」などの全く新しいモデルがここ数ヶ月で市場に登場し、BEV市場に新しい車の購入者を引き付けている。上海蔚来汽車はまた、100 kWhのバッテリーを上海蔚来汽車ブランドの全車種に標準装備するなどの新しい販売促進策により、新型バッテリー駆動のSUV「ONVO L90」と新型「ES8」の受注も増加した。CPCAによると、8月の割引水準は2025年同月よりも高く、価格が依然として消費者の購買決定を左右する重要な要因であることを示唆しているという。これを背景に、高級車メーカーよりもエントリー車や普通車セグメントを中心とした自動車メーカーの需要の方がはるかに大きい。零跑汽車の8月の販売台数は57,000台を超え、前年比で88%増加した。小鵬汽車は先月、エントリーレベルのセダン「Mona 03」がけん引し、過去最高の販売台数を記録した。シャオミは上位10社に入っていないが、8月は安定した需要があった。シャオミの8月の販売台数は3万台以上に達し、28,529台を販売した理想汽車を上回った。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

マルチ・スズキ、8月は減産、スズキ「スイフト」が10百万台突破

2025年9月9日-AutoIntelligence|ヘッドライン分析-インド

スズキ株式会社|生産、企業、販売、ライトビークル、製品、内燃機関(ICE)、電動化、コーポレート

Jamal Amir, Principal Research Analyst

企業の声明によると、マルチ・スズキの8月の自動車生産台数は前年比で6.4%減少した。乗用車と小型商用車(LCV)を含めた先月の総自動車生産台数は158,202台で、2024年8月の168,953台より減少した。このうち、乗用車、ユーティリティ・ビークル (UV)、バンを含む乗用車は155,238台で、前年比6.4%減となった。「アルト」、「Sプレッソ」等を含むマルチ・スズキのミニセグメント車の生産台数は、前年比10.8%減の9,485台となった。「バレーノ」、「セレリオ」、「ディザイア」、「イグニス」、「スイフト」、「ワゴンR」などに加え、他の相手先ブランド名製造メーカー(OEMs)向けモデルを含めたコンパクト車における同自動車メーカーの8月の生産台数は、前年比3.8%増の75,923台となった。中型車では、マルチ・スズキが唯一の中型車「シアズ」の生産を今年初めに終了した。8月のUVおよびOEMs販売台数は、「ブレッツァ」、「エルティガ」、「フロンクス」、「ジムニー」、「XL6」が58,587台(前年比14.5%減)、「イーコ」バンの生産台数が11,243台(前年比4.7%減)となった。LCV車の8月の生産台数は、「スーパーキャリイ」が前年比6.5%減の2,964台となった。

一方、インドではマルチ・スズキ「スイフト」としても知られるスズキ「スイフト」の世界販売台数は1,000万台を超えたと、ビジネスニュースを提供するLive Mintが報じている。ハッチバックは世界6カ所で生産され、20年以上にわたってその人気と市場での存在感を維持している。インドは「スイフト」の成功に極めて重要な役割を果たしており、全販売台数の60%以上を占める最大の市場となっている。なお、欧州での販売台数は14%、スズキの主国内市場である日本での販売台数は8%で、残りの18%は欧州以外の地域での販売となっている。

インドでは、マルチ・スズキ「スイフト」は2005年の発売以来、600万台を販売した。ハッチバックのコンパクトなデザイン、先進的な機能、実用性、高い燃費効率、手頃な価格のスペアパーツ、低いメンテナンスコスト、そして全体的なコストパフォーマンスにより、インドの乗用車セグメントでの地位を確固たるものにした。現在インドで販売されている「スイフト」は4代目で、マルチ・スズキの販売網「アリーナ」を通じて、小型セダン「ディザイア」とともに販売されている。海外で、スズキは「スイフトスポーツ」モデルも販売している。

見通しと影響

マルチ・スズキは、2025年8月に生産台数において戦略的減産を実施したが、これは複雑で変化する市場環境の中での慎重な取り組みを示唆するものであった。この決定は、内部の製造上の制約の結果ではなく、工場の生産を市場の状況に合わせて意図的に調整したものである。国内需要の大幅鈍化、物品・サービス税(GST)減税観測による消費者不安の広がり、主要車種の低迷などさまざまな要因が重なり、同自動車メーカーは生産計画の調整を余儀なくされた。輸出の堅調な伸びが部分的なクッションとなった一方で、国内市場の一時的な停滞により在庫水準の再調整を余儀なくされ、インドの自動車部門における消費者心理、規制政策、企業戦略の複雑な相互作用が浮き彫りになった。同自動車メーカーが発表したデータによると、8月の世界販売台数は前年比0.6%減の180,683台であったという。内訳は、国内販売が134,050台(前年比7.9%減)、輸出が36,538台(前年比40.5%増)、他のOEMs向けが10,095台(前年比1.1%減) となった。

特に、GST協議会は9月3日の会合で、小型乗用車、バス、トラック、トラックなどの他の商用車のGSTを28%から18%に引き下げることを決定した。小型車とは、1,200 cc(ガソリン)または1,500 cc(ディーゼル)までのエンジンを搭載した、全長四メートル未満の車のことである。大型車については、手数料なしで一律40%のGST(GSTに追加される税金)が、現在の28%プラス手数料から適用される。40%であっても、減免がなければ大型車の実効税率は下がる。

マルチ・スズキの親会社であるスズキにとって、インドは重要な市場として浮上しており、昨年度はスズキの総生産の61%以上、世界販売の57%を占めた。スズキは、今後5年または6年でインドに7,000億ルピー(79億米ドル)を投資すると発表した。この野心的な計画により、インドはスズキのグローバル電気自動車(EV)生産の戦略的ハブとなる。最近では、同社初の電気自動車(BEV)である「eビターラ」の生産が、グジャラート州のマルチ・スズキ社のハンサルプール工場で開始された(インド:2025年8月27日: マルチ・スズキ、電気SUV「eビターラ」の生産を開始、欧州への主要輸出を目指す参照) 。「eビターラ」は、この10年間の終わりまでに発売される予定の4つのBEVモデルの最初のモデルである。マルチ・スズキは、2026年度に67,000台のEVを生産し、その大半を100カ国以上に輸出する目標を掲げている。昨年、マルチ・スズキは、「eビターラ」生産の初年度にインド最大の電気自動車メーカーになるという野心を発表した。マルチ・スズキは、多くの競合他社と異なり、脱炭素化に向けたマルチフューエルアプローチを採用しており、電気自動車、ハイブリッド車、圧縮天然ガス(CNG)車、地域の需要に合わせたフレックス燃料車など、幅広い車種を提供している。同自動車メーカーは、インドで2031年3月までに総販売台数に占めるEVの割合を15%に、ハイブリッド車(HEV)の割合を25%にする目標を掲げている。インドにおけるCNG車の総販売台数は35%を占め、残りの25%をエタノール混合燃料対応車とする計画である。

マルチ・スズキは、ハリヤナ州カルコダの未開発の工業用地の新工場で年産25万台の生産を開始し、2031年度までに生産能力を400万台にほぼ倍増させる意欲的な計画を立てている。現在、同地区に第2工場を建設中で、年間生産能力25万台の増産を予定している。さらに、第3の製造工場が承認されており、これにより年間25万台の追加生産が可能となる。マルチ・スズキは最近、スズキモーターから年間75万台の生産能力を持つハンサルプール工場を買収した。マルチ・スズキの現在の年間生産能力は260万台である。また、マルチ・スズキは3,820億ルピー(43億米ドル)を投じてグジャラート州に新工場を建設し、同州の既存工場に生産ラインを増設する。2027年度には生産ラインを増設し、その約2年後に新工場を稼働させる予定である。

S&P Global Mobilityのデータによると、他のOEMs向けモデルを含むマルチ・スズキのインドでのライトビークル生産台数は、2025暦年(CY)に前年比5.9%増の約218万台となる見込みである。これは今後さらに増加し、2030年には約263万台に達すると予想されている。また、他のOEMs向けモデルを含めた同国におけるマルチ・スズキの2030年のバッテリー駆動ライトビークル生産台数は約292,000台となり、同社のライトビークル総生産台数の約11%を占める見込みである。当社のライトビークルデータは、乗用車と小型商用車を対象に含める。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

アウディ、年間販売目標200万台を検討

2025年9月2日-AutoIntelligence|ヘッドライン分析-ドイツ

フォルクスワーゲンAG|施設・運営、企業、ライトビークル

Tim Urquhart, Principal Analyst

ロイターの記事によると、アウディは年間販売台数を少なくとも200万台と、2024年の予想を20%上回ることを目指している。この野心的な目標が達成されれば、アウディにとって歴史的なピークを記録することになり、これは、売上業績に悪影響を受けた近年における一連の課題に直面することになる。この戦略転換の背景には、アウディが特に米国と中国市場で直面した一連の困難がある。近年、世界最大の自動車市場で苦境に立たされているドイツの高級自動車ブランドは、決して同社だけではない。同社は、競合他社がより実質的な足がかりを得ることを可能にしたモデルの発売の遅れや技術的な障害に取り組んできた。これらの課題は、米国では輸入車に高い関税が課せられていることによって悪化し、アウディは販売見通しの修正を余儀なくされている。2023年にはゲルノート・デルナー氏がCEOに就任し、アウディのブランドイメージと経営戦略の再活性化に改めて注力している。

重要性: 同社の新たな楽観論は、中国に次ぐ世界第2位の自動車市場である米国市場への期待に大きく支えられている。アウディは現在、米国で年間約20万台を販売しているが、現在メキシコで生産され高額の関税の対象となっている「Q5」を含むいくつかの最近のモデルチェンジにより、近い将来にこの数字をほぼ倍増できると楽観視している。アウディの戦略の重要な要素の一つは、米国での生産施設の設立の可能性である。メルセデス・ベンツやBMWなどのライバルブランドとは異なり、アウディはまだ米国に製造工場を設立しておらず、この決定は近い将来変わる可能性がある。デルナー氏は、新工場は輸出拠点としても機能し、国内外の市場でアウディの競争力を高めることができると指摘している。2025年度(FY)は、170万台~180万台の販売を目指す。昨年は12%減の販売台数の167万台であった。S&P Global Mobilityのデータによると、アウディは2023年に世界販売台数188万台を記録したという。したがって、デルナー氏が目指すのは明らかだが野心的な目標である;当社は、現時点ではアウディの目標達成は見込んでいない。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

日本の8月の輸入車販売、前年比4.4%減

2025年9月4日-AutoIntelligence|ヘッドライン分析–日本

売上高

Nitin Budhiraja, Sr. Analyst - Automotive

日本自動車輸入組合 (JAIA) が発表したデータもよると、8月の日本の輸入車販売台数は、前年比4.4%減の21,938台であったという。この数字は、海外ブランドの輸入車販売台数がわずか前年比0.8%増の16,002台、国内ブランドの輸入車販売台数が前年比16.1%減の5,936台を含んでいる。ブランド別では、先月、メルセデス・ベンツが3,480台を販売し、15.9%のシェアで輸入車市場をリードした。次いでBMWが2,473台で、マーケットシェアが11.3%、ホンダが1,929台で、マーケットシェアが8.8%となっている。フォルクスワーゲン(VW)とBMWミニはそれぞれ1,588台 (シェア7.2%)、1,401台 (シェア6.4%) を販売し、4位と5位を占めた。年初来の累計値における日本の輸入車販売台数は223,416台で、前年比10.4%増となった。このうち海外ブランドの輸入車は前年比7.5%増の157,152台、国内ブランドの輸入車は前年比18.0%増の66,264台となった。

重要性: 8月の日本の輸入車販売台数は、主に比較ベースが低いことから、引き続き増加した。2024年8月の販売は、紅海航路の複雑化による船積みの遅れと納期の長期化により打撃を受けた。また、スズキの「フロンクス」や「ジムニー」、インドで生産しているホンダ「エレベイト」など、手頃な価格の新型車の投入が、現在の日本の輸入車市場の拡大を牽引している。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

7月のギリシャ乗用車市場、前年比11.5%増

2025年8月26日-AutoIntelligence|ヘッドライン分析-ギリシャ

売上高、市場、ライトビークル、中型&大型商用車、電動化

Ian Fletcher, Principal Analyst

ギリシャの7月の乗用車市場は前年比11.5%増加した。ギリシャ自動車輸入代理者協会が発表したデータによると、先月の乗用車登録台数は13,608台で、2024年7月の12,205台から増加した。しかしながら、今年の最初2ヶ月の急激な減少により、2025年の最初の7ヶ月の登録台数は前年比1.7%増の91,769台にとどまった。小型商用車と大型商用車の7月の登録台数は前年比10.9%増の1,130台となったが、以前の減少により年初来の累計値の登録台数は前年比4.4%減の6,617台であった。

重要性: 過去5ヶ月間のギリシャの乗用車市場の業績は、1月と2月に2桁の割合で減少した後、プラス成長の領域に戻すのに役立った。これは、登録台数が好調なスタートを切った2024年を上回っていることを意味する。それと同時に、電気自動車 (BEV) の市場シェアは2024年1月~7月の4.7%から2025年の最初の7ヶ月に5.3%に増加し、プラグインハイブリッド車 (PHEV) の市場シェアは同期間に1.1ポイント拡大して6.5%となった。しかしながら、電気自動車の市場シェアは、欧州の他の地域と比較すると、依然として相対的に低い。最近の好調な市場にもかかわらず、S&P Global Mobilityは現在、ギリシャの2025年の乗用車登録台数が前年比1.8%増の137,400台、小型商用車 (LCV) 登録台数が前年比4.6%増の10,700台弱になると予想している。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

中国自動車メーカーJAC、上期は7億7,300万元の純損失

2025年8月27日-AutoIntelligence|ヘッドライン分析-中国(本土)

市場分析、生産、自動車、財務、売上高、ライトビークル、製品

Abby Chun Tu, Principal Research Analyst

安徽江淮汽車集団 (JAC) は2025年上半期の決算を発表した。同自動車メーカーの上半期の収益は前年比9.1%減の193億6,000万元であった。上半期の純損失は7億7,280万元で、2024年同期の純利益3億83万元を上回った。2025年上期のJACの自動車販売台数は前年比7.5%減の190,600台となった。このうち乗用車の販売台数は前年比16%減の66,000台となった。2025年上半期の商用車販売台数は前年比2.4%減の79,500台であった。ピックアップトラックの販売台数は前年比15%増の32,900台となった。

重要性: JACは業績悪化の原因として、輸出事業の減速、国際市場での競争激化、高級新エネルギー車 (NEV)「マエクストロS800」のスケールメリットの欠如を挙げた。「マエクストロS800」セダンは、JACと中国の巨大テクノロジー企業ファーウェイの共同開発である。メルセデス・ベンツの「Sクラス」やBMWの「7シリーズ」などに対抗する高級セダンであるが、中国で大きな需要があるとは考えにくい。しかしながら、ファーウェイのマエストロへの関与は、競争の激しい中国の電気自動車 (EV) 分野で足場を築くためのJACに対する投資家の信頼を著しく高めた。「S800」の後には、ファーウェイが開発した2つの低価格モデルがマエストロのモデルラインアップを拡大するが、詳細は発表されていない。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

インドネシア新車市場、7月は前年比18.4%減

2025年8月19日-AutoIntelligence|ヘッドライン分析–インドネシア

貿易 (輸入/輸出)、生産、売上高、ライトビークル、中型&大型商用車、内燃機関(ICE)、電動化

Jamal Amir, Principal Research Analyst

インドネシアの7月の新車卸売台数は前年比18.4%減の60,552台であった。インドネシア自動車産業協会(Gabungan Industri Kendaraan Bermotor Indonesia:GAIKINDO)には、乗用車および軽商用車(LCV) からなるライトビークルおよび中型&大型商用車(MHCV) を含む。先月の全体の出荷台数のうち、ライトビークルの出荷台数は前年比17.4%減の55,843台で、卸売新車販売台数の月次合計高の92.2%を占めた。7月のMHCVの販売台数は前年比28.6%減の4,709台で、全体の販売台数の7.8%を占めた。

年初来の累計値(1月~7月)において、総新車出荷台数は前年比10.1%減の435,390台となった。このうち、ライトビークルの出荷台数は前年比9.3%減の402,652台、MHCVの出荷台数は前年比19.0%減の32,738台となった。

ブランド別では、トヨタが7月の販売台数18,905台(前年比30.3%減)で首位を維持し、市場シェアは31.2%であった。2位はダイハツで市場シェア17.3%、販売台数は10,451台(前年比24.9%減)、3位はスズキで市場シェア9.9%、販売台数は6,010台(前年比11.1%増)であった。スズキに次ぐホンダと三菱は、それぞれ5,235台(前年比16.2%減)、5,011台(前年比10.0%減)を販売した。市場シェアはホンダが8.7%、三菱が8.3%であった。

完成車(CBU)の輸入については、7月は前年比45.7%増の15,091台、この年の最初の7ヶ月は、前年比50.7%増の76,755台となった。

インドネシアの7月の自動車生産台数は、前年比3.3%減の106,296台で、内訳はライトビークルが101,976台(前年比1.0%減)、MHCVが4,320台(前年比37.7%減)となった。先月の生産台数は、トヨタが48,315台(前年比0.7%増)で同国における生産シェアは45.5%で1位、三菱が14,892台(前年比22.3%増)で14.0%のシェアで2位であった。第3位はダイハツで、生産台数は10,433台(前年比25.7%減)、シェアは9.8%であった。4位はスズキで9,039台(前年比35.6%増)、5位は現代自動車で7,556台(前年比11.1%減)であった。スズキがこの月の生産の8.5%を占め、ヒュンダイが7.1%のシェアであった。

2025年の最初の7ヶ月のインドネシアの総自動車生産台数は前年比1.9%減の658,821台となった。このうち、ライトビークルの生産は前年比1.4%減の625,745台、MHCVの生産は前年比10.9%減の33,076台となった。

CBU車の7月の輸出台数は前年比24.5%増の50,339台、1月~7月は前年比9.8%増の284,285台であった。

見通しと影響

インドネシアの自動車市場は、2025年7月に大幅な縮小を経験し、新車販売台数は前年比18.4%減となり、2023年後半から続く減少傾向が続いている。この減少は、消費者購買力の低下、金利の上昇、融資基準の厳格化、高インフレなど、マクロ経済、構造、産業固有の要因の複雑な相互作用を反映している。ルピア安で輸入部品のコストが上昇し、自動車価格や月々のローン返済額が押し上げられた。自動車を含む高級品に対する付加価値税(VAT)は1月に11%から12%に引き上げられ、消費者の購入コストを押し上げた。さらに、2022年法律第1号に規定された新たな地域自動車税課徴金がいくつかの州で実施され、既存の自動車税と譲渡手数料の66%が加算された。これは、特に経済の回復力が弱い地域において、新規購入をさらに抑制している。

S&P Global Mobilityは、年初の低調な市場パフォーマンスと低調な経済成長を理由に、インドネシアのライトビークル販売台数予測を下方修正した。しかしながら、2025年通期の見通しは慎重ながらも楽観的であり、市場成長率は前年比0.8%で約798,000台に達すると予測されている。この回復は、国内消費のわずかな増加と観光業の増加に牽引されて、予想される4.84%のGDP成長率によって支えられている。さらに、自動車ローンの購入条件が緩和されていることも需要を刺激すると予想される。S&Pグローバル・マーケット・インテリジェンスによると、インドネシア中央銀行が金利を引き下げる可能性があれば、消費者は自動車を購入しやすくなり、分割払いが利用しやすくなる。特に、インドネシア中央銀行は7月に基準金利を5.25%に引き下げ-昨年のピークである6.25%から4回目の25ベーシスポイントの引き下げとなった。さらに、インドネシア政府は国内消費を押し上げ、GDP成長目標を達成するために、いくつかのポピュリズム的な景気刺激策を開始した。

自動車分野で成長が著しいのは、ハイブリッド自動車(HEV)、プラグインハイブリッド車(PHEV)、電気自動車(BEV)などの低炭素排出車(LCEV)市場である。輸入税や物品税の免税など、政府のインセンティブも需要をさらに刺激すると予想される。さらに、同政府は、国産比率40%以上の国産BEVに対する10%のVAT引き下げを2025年末まで延長した。HEVとPHEVには3%の消費税減税が適用される。

しかし、市場は成長を抑制する可能性のある課題に直面している。2022年法律第1号に基づく追加税の実施は、主要自動車税(PKB)および車両所有権譲渡手数料(BBNKB)のパーセンテージとして課されており、全体的な車両所有コストを増加させている。さらに、(インドネシアの主要な貿易相手国である)中国経済の減速や、(世界的な貿易障壁の増加につながる可能性のある)米国の関税政策などの外部要因が市場に影響を及ぼす可能性がある。高級品やサービスに対する12%のVATの実施は、すべての車種に影響を与え、消費者の状況をさらに複雑にしている。

このような課題を抱えながらも、インドネシアは自動車普及率が低く、世界第4位の人口を有することから、大きな成長が期待できる市場である。中間層の台頭も市場に潜在的な顧客を増やしている。政府は、先進技術車やローコストグリーンカー(LCGC)を推進する相手先ブランド名製造メーカー(OEMs)に財政的なインセンティブを与え、インドネシアを自動車の強固な生産拠点および輸出ハブとして維持することを目指している。しかしながら、いくつかの要因が売り上げを若干押し下げる可能性がある。その中には、交通渋滞と公害を抑制するために、税金、駐車料金、交通罰金の引き上げを通じて、混雑した道路を走る車の数を制限する計画が含まれている。フィリピンを除いて東南アジア諸国連合(ASEAN)諸国の中で最高水準の高金利も影響している。この制御された急速な信用拡大は、自動車市場の成長潜在力を妨げてきた。インドネシアの自動車販売の約70%~80%がクレジットローンであり、金融機関は中央銀行のベンチマーク金利に合わせて金利を調整している。最後に、不良債権(NPL)比率の上昇により、一部のファイナンス企業は頭金を増やし、自動車ローンの実行に慎重になっている。

当社は、2025年のライトビークル生産台数は前年比0.1%減の約113万台にとどまると予想している。当社は、インドネシア市場の状況を引き続き注視しており、Automotive Intelligenceやその他の製品プラットフォームを通じて、当社の今後の見通しをさらに更新していく。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

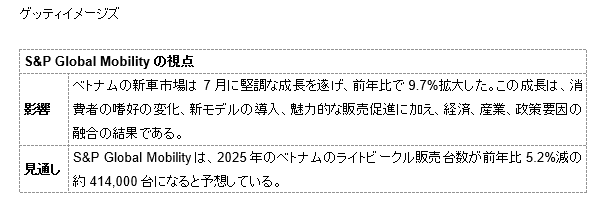

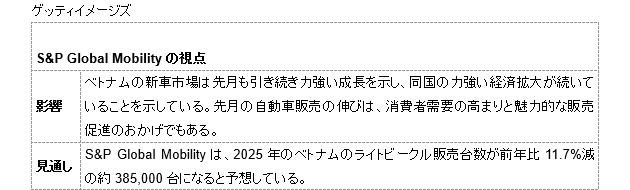

ベトナム新車市場、7月は前年比9.7%増-VAMAデータ

2025年8月20日-AutoIntelligence|ヘッドライン分析–ベトナム

貿易(輸出入)、売上高、ライトビークル、中型&大型商用車

Jamal Amir, Principal Research Analyst

ベトナム自動車工業会(VAMA)が発表したデータによると、ベトナムにおけ7月の新車販売台数は前年比9.7%増の31,739台となった。この数字には、約20のVAMA加盟社の小売販売台数と、非VAMA加盟社からの完全組み立て(CBU) 輸入台数が含まれているが、バスシャーシ台数は含まれていない。特殊用途車両(SPV)は、乗用車または商用車(CV)のいずれかであり、その目的のために既に装備されているため、その台数は車両市場全体に統合される。同国の乗用車の販売台数は前年比2.4%減の22,292台、CVの販売台数は50.3%増の8,805台であった。月中のSPVの販売台数は前年比198.6%増の642台であった。

年初来の累計値(1月~7月)における業界全体の販売台数は、前年比18.9%増の194,760台であった。乗用車の総販売台数は前年比14.1%増の137,095台、CVの販売台数は31.3%増の55,549台、SPVの販売台数は55.2%増の2,116台であった。

7月のVAMA加盟社の乗用車の販売台数は、乗用車の販売台数が18,343台(前年比4.1%減)、CVの販売台数が7,004台(43.2%増)となり、前年比7.3%増の26,573台となった。CVカテゴリーでは、トラックセグメントの販売台数が前年比33.9%増の6,098台、バスの販売台数が前年比170.4%増の906台となった。SPVの販売台数は前年比36.5%減の40台となった。ハイブリッド車の販売台数は1,186台(前年比70.6%増)となった。年初来の累計値においてベトナムのVAMA加盟社の販売台数は前年比11.9%増の157,146台、乗用車の販売台数は5.4%増の107,858台、Cの販売台数Vは24.6%増の41,619台となった。CVカテゴリーでは、当期中のトラックサブセグメントにおける販売台数が前年比22.1%増の36,056台、バスの販売台数が43.8%増の5,563台であった。当期中のSPVの販売台数は前年比4.1%減の557台であった。ハイブリッド車の販売台数は7,112台(前年比71.7%増)となった。

起亜自動車、マツダ、プジョーの各種車種やCVを生産するチュオンハイ自動車「THACO」の7月の販売台数は7,772台(前年比10.6%増)で、内訳はマツダが2,717台(前年比8.5%増)、起亜自動車が2,126台(前年比20.6%減)、プジョーが222台(前年比14.9%減)であった。THACOの先月のCV販売台数は、前年比75.5%増の2,502台で、BMWとミニが205台(前年比31.4%増)の販売台数を占めた。

VAMA加盟社の間では、トヨタが7月の同国の販売台数の6,668台(前年比2.9%増)でトップの車両ブランドであり、フォードの販売台数が4,139台(前年比31.4%増)、三菱の販売台数が3,231台(前年比15.7%減)となった。月中の4位はマツダで、5位はホンダの2,617台(前年比8.8%増)の販売台数であった。

見通しと影響

ベトナムの新車市場は2025年7月に堅調な成長を遂げ、前年比で9.7%拡大した。この業績は、ASEANの自動車分野が地域的に減速していることを背景に、特に注目に値するものであり、ベトナムは販売の成長と市場の変革のリーダーとして台頭している。先月のベトナム新車市場の成長は、消費者の嗜好の変化、新型車の導入、魅力的な販売促進に加え、経済、産業、政策要因の組み合わせによるものである。特に、ベトナムの経済は、世界的な貿易摩擦と米国の関税にもかかわらず、サービスと製造業が牽引し-2025年上半期に7.52%成長し-これは15年で最も速い上半期のペースである。

VAMAが発表した数字は、アウディ、現代自動車、ジャガー、ランドローバー、メルセデス・ベンツ、スバル、ビンファスト、フォルクスワーゲン(VW)、ボルボなどのブランドの販売を含んでいないため、ベトナムの自動車市場の状況を完全には反映していない。ビンファストによる企業の声明によると、同自動車メーカーは7月に11,479台の販売台数を記録し、同国最大の自動車ブランドとなったという。年初来の累計値における同自動車メーカーの同国における総販売台数は79,048台であった。現代自動車モデルのベトナム販売を担当するタインコングループのTCモーターは、7月の現代車販売台数が3,601台であったと発表した。

S&P Global Mobilityは、乗用車と小型商用車を含むベトナムの新車ライトビークル販売台数が2025年上半期に大幅に増加したものの、2025年は前年比5.2%減の約414,000台にとどまると予想している。この予想される減少は、主に2024年9月から11月までに利用可能な自動車インセンティブを活用するために行われた事前注文に起因しており、これにより現地生産車が消費者にとってより手頃な価格になった。また、ドナルド・トランプ米政権が関税引き上げを中心にベトナム経済に大きな影響を与えることが予想され、ベトナム経済を取り巻く環境は変化しつつある。中国本土の経済成長が鈍化し、通貨のボラティリティが高まっていることもベトナムにとって課題となる可能性がある。さらに、ベトナムの外国直接投資(FDI)は、世界的な貿易摩擦の高まりとともに減速すると予想される。貿易政策の全般的な予測不可能性は、特に将来の関税や貿易紛争のリスクが依然として高い場合、一部の米国以外の外国投資家が大規模な製造業投資にコミットすることに慎重になる原因となる可能性がある。

短期的には、電気自動車(BEV)は、2022年に発表された2つの重要な特典のおかげで、顧客を引きつけるだろう:2025年3月1日まで電気自動車(BEV)の登録料を0%にする、続いて、2027年3月1日までガソリンおよびディーゼル車の登録料を50%にする;現行のBEV特別消費税の20%を5年間にする。ベトナム政府は2025年3月1日、0%の自動車登録料をさらに2年間延長すると発表し、新しい有効期限は2027年2月28日となる。さらに、環境問題、燃費、都市公害の健康への影響に対する消費者の意識の高まりは、特に人口密度の高い都市でのBEV販売の伸びを加速させる可能性が高い。ビンファストはベトナムにおいてBEV販売を手動し、現地生産と政府の支援により、BEVをより手頃で魅力的なものにする。ビンファストは最近、ハティン省に第2工場を開設した。新工場はビンファストのバッテリー工場と同じ敷地内にあり、ハイフォンにある既存工場の部品を使用する。当初の生産計画は年間約20万台、毎時約35台の生産台数である。ビンファストは、EV需要の増加に伴い、国内外の市場ニーズに対応するためにこの容量を拡大する計画である。S&P Global Mobilityのデータによると、新工場では「VF 3」と「VF 5」モデルに加え、今後発売される3つの新型モデル(ミニオグリーンハッチバック、ECバン、ヘリオグリーンSUV)の製造に注力し、国内外の市場に対応する予定である(ベトナム:2025年6月30日:ビンファスト、ベトナムで2番目のEV製造工場を開設参照) 。

さらに先を見据えると、ベトナムの自動車市場の中長期的な見通しは引き続き明るく、中間層の拡大、所得の増加、低い自動車保有率、FDIの強化による経済の安定が成長を牽引すると期待されている。同国の製造業は、中国の製造業に比べて賃金コストが比較的低く、コスト効率の高い生産ソリューションを求める企業にとって魅力的な投資先となっている。

当社は、ベトナム市場の状況を引き続き注視しており、Automotive Intelligenceやその他の製品プラットフォームを通じて、今後の見通しをさらに更新していく。当社のライトビークル販売台数データは、VAMA加盟社と非VAMA加盟社の両方の販売を含んでいる。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

吉利汽車、中国でプラグインハイブリッドセダン「ギャラクシーA7」を発売

2025年8月11日-AutoIntelligence|ヘッドライン分析-中国(本土)

浙江吉利控股集団|自動車、ライトビークル

Abby Chun Tu, Principal Research Analyst

吉利汽車が中国で発売したギャラクシーA7セダンは、ギャラクシー新エネルギー車(NEV)製品シリーズの4番目のセダンである。「A7」は全長4,918 mm、ホイールベース2,845 mmの中型セダンである。このモデルはプラグインハイブリッドパワートレインのみで提供される。「A7」の航続距離は、バッテリーのサイズに応じてEVドライブモード下で70 kmまたは150 kmとなる。EM-iハイブリッドシステムは、1.5 リッター自然吸気ガソリンエンジンを採用し、前輪車軸に搭載された175 kWの電気モーターと連動する。89,800元(12,500米ドル)のベースモデルを除いて、「A7」は中国のホライズン・ロボティクスが開発したJ6Mチップを搭載した吉利汽車の自動運転システムG-Pilotを搭載している。「A7」のG-Pilotは、自動駐車、リモート駐車、アダプティブクルーズコントロール、ナビゲーションオンパイロットなどの機能をサポートしている。「A7」の価格は89,800元から117,800元である。

「ギャラクシーA7」は、世界の自動車メーカーが中国市場に投入した多くのファミリー向けICEセダンに代わる魅力的なモデルに見える。現在の価格帯において、「A7」はフォルクスワーゲンの「パサート」やホンダの「アコード」、トヨタの「カムリ」などのモデルよりも安い。新モデルはまた、BYDのDynasty製品ラインの大容量製品であるBYD「Qin L」に狙いを定めている。吉利汽車によると、ベースモデルに搭載された「A7」のEM-iハイブリッドシステムは、100 km走行で2.9リットルの燃費を実現できるという。ミッドティア・トリムでは、バッテリー容量を18.4 kWhにして航続距離を伸ばし、DC急速充電にも対応している。吉利汽車製品シリーズは、吉利汽車の電動化への移行において重要な役割を果たしてきた。2025年の最初の7ヶ月のGALAXYモデルの出荷台数は1,657,000台に達し、前年比で49%増加した。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

7月のニュージーランド新車販売は前年比23.8%増

2025年8月11日-AutoIntelligence|ヘッドライン分析-ニュージーランド

売上高、ライトビークル、中型&大型商用車

Nitin Budhiraja, Sr. Analyst – Automotive

ニュージーランドの7月の新車販売台数は、前年比23.8%増の11,671台となった。自動車産業協会(MIA)のデータを引用して自動車業界のニュースサイトGo Autoによると、先月の販売台数は乗用車7,635台、小型商用車3,532台、大型商用車504台であったという。トヨタは総乗用車、スポーツ・ユーティリティ・ビークル(SUV)、小型商用車(LCV)を合わせた市場シェアは22%で、販売台数は2,514台であった。2位はフォードで阪大台数は1,248台で11.0%の市場シェア、3位は三菱で販売台数は988台で市場シェアは8%、4位は起亜自動車で販売台数は748台、市場シェアは6%であった。乗用車・SUV部門で7月に最も売れた車種はトヨタ「RAV4」(602台)、スズキ「フロンクス」(347台)、三菱「アウトランダー」(307台) などであった。LCVの販売台数は、1位がトヨタ「ハイラックス」(868台)、2位がフォード「レンジャー」(838台)、3位が日産「ナバラ」(416台)となった。7月の電気自動車(BEV)の販売台数は638台、プラグインハイブリッド車(PHEV)は749台、ハイブリッド車(HEV)は3,434台であった。

重要性: 長期にわたって経済活動と自動車販売にマイナスの影響を与えてきた金利上昇、厳しいビジネス環境、インフレ圧力などの障害に直面しているにもかかわらず、2025年度予算で開始されたニュージーランド政府の投資促進策イニシアティブは、7月に見られた新車販売の回復の重要な要因と見られている。S&P Global Mobilityは、2025年のニュージーランドのライトビークル販売台数が前年比1.8%増の約125,700台に達すると予測している。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

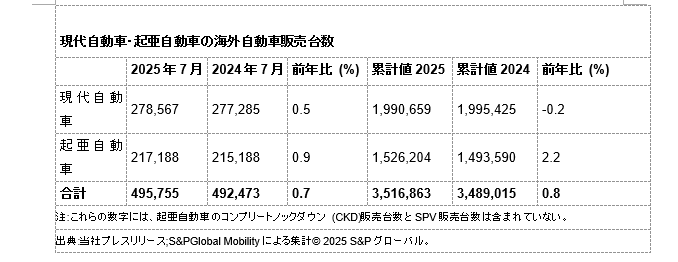

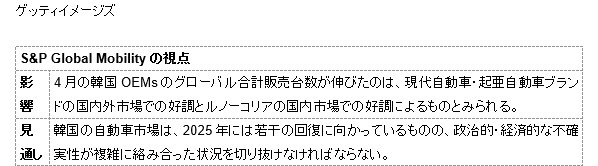

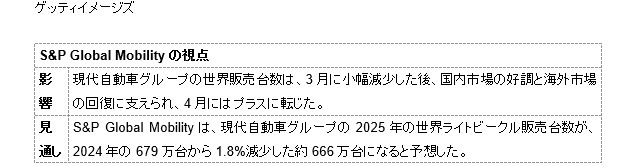

現代自動車グループ、7月の世界販売台数は横ばい

2025年8月8日-AutoIntelligence|ヘッドライン分析-韓国

現代自動車|企業、売上高、ライトビークル、中型&大型商用車、コーポレート

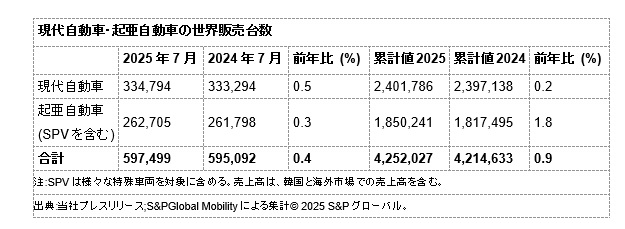

Jamal Amir, Principal Research Analyst

現代自動車と傘下の起亜株式会社が、7月の世界自動車販売台数を発表した。集計対象は、両自動車メーカーの国内販売と海外販売、起亜自動車の特殊用途車 (SPV)である 。S&P Glonal Mobilityが両社の個別の発表資料を基にまとめた数字によると、両社の先月の世界販売台数は合わせて597,499台で、前年比で0.4%わずかに増加したという。 自動車メーカー別では、現代自動車の先月の販売台数が前年比0.5%増の334,794台、一方、起亜自動車のSPVを含む世界販売台数が前年比0.3%増の262,705台であった。起亜自動車全体の先月のSPV販売台数は500台 (前年比16.7%減) であった。起亜自動車の先月の販売台数は、電気自動車 (EV) とハイブリッド車モデルの販売台数が継続的に伸びており、スポーツ・ユーティリティ・ビークル (SUV) の「スポーテージ」や「セルトス」など、主力のレジャー車 (RV) の需要も引き続き好調であった。先月の同自動車メーカーの販売台数では、SUV「スポーテージ」が世界レベルにおいて46,901台を販売し、RVモデルがトップであった。SUV「セルトス」、「ソレント」はそれぞれこの市場実績を支え、それぞれ28,538台、17,852台を販売した。

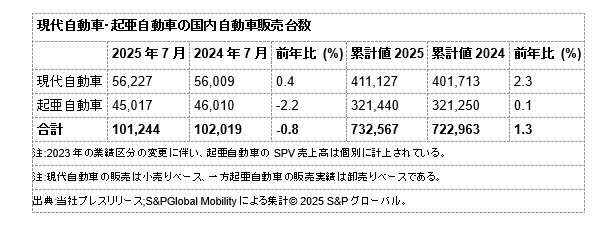

両自動車メーカーを合わせた先月の国内販売台数は、前年比0.8%減の101,244台であった。現代自動車の国内販売台数は、前年比0.4%増の56,227台であった。7月の現代自動車の販売台数はセダンの14,483台で、内訳は「グレンジャー」が4,408台、「ソナタ」が3,314台、「アバンテ」が6,145台であった。同自動車メーカーは、また、韓国においてRVが先月、「パリセード」の6,238台、「サンタフェ」の4,252台、「ツーソン」の4,011台、「コナ」の2,592台、「キャスパー」の1,245台など、計23,258台を販売した。先月の国内販売台数は、「ポーター」と「スターリア」がそれぞれ4,296台、3,632台、中・大型バスとトラックが2,204台であった。韓国における高級ブランド「ジェネシス」の7月の販売台数は8,227台で、「G80」が2,786台、「GV80」が2,157台、「GV70」が2,553台であった。起亜自動車の先月の国内販売台数は、その一方で前年比2.2%減の45,017台であった。国内で際だったモデルはマルチ・パーパス・ヴィークル (MPV)「カーニバル」が7,211台を販売した。次いでSUV「ソレント」が7,053台、SUV「スポーテージ」SUVが5,424台となった。

両自動車メーカーを合わせた先月の国内販売台数は、前年比0.8%減の101,244台であった。現代自動車の国内販売台数は、前年比0.4%増の56,227台であった。7月の現代自動車の販売台数はセダンの14,483台で、内訳は「グレンジャー」が4,408台、「ソナタ」が3,314台、「アバンテ」が6,145台であった。同自動車メーカーは、また、韓国においてRVが先月、「パリセード」の6,238台、「サンタフェ」の4,252台、「ツーソン」の4,011台、「コナ」の2,592台、「キャスパー」の1,245台など、計23,258台を販売した。先月の国内販売台数は、「ポーター」と「スターリア」がそれぞれ4,296台、3,632台、中・大型バスとトラックが2,204台であった。韓国における高級ブランド「ジェネシス」の7月の販売台数は8,227台で、「G80」が2,786台、「GV80」が2,157台、「GV70」が2,553台であった。起亜自動車の先月の国内販売台数は、その一方で前年比2.2%減の45,017台であった。国内で際だったモデルはマルチ・パーパス・ヴィークル (MPV)「カーニバル」が7,211台を販売した。次いでSUV「ソレント」が7,053台、SUV「スポーテージ」SUVが5,424台となった。

年初来の累計値において、現代自動車の世界販売台数は、前年比0.2%増の約240万台であった。国内販売台数は前年比2.3%増の411,127台、海外販売は前年比0.2%減の約199万台であった。同時期の起亜自動車の世界販売台数は、前年比1.8%増の約185万台で、国内販売 (SPVを除く) は321,440台 (前年比0.1%増)、海外販売 (SPVを除く)は(前年比2.2%増の)約153万台であった。

現代自動車・起亜自動車の1月~7月の総世界販売台数は、前年比0.9%増の約425万台であった。国内市場 (起亜自動車のSPVを除く) は前年比1.3%増の732,567台、海外市場 (起亜自動車のSPVを除く) は前年比0.8%増の約352万台であった。同期間、起亜自動車の世界SPV販売台数は、前年比2.2%減の2,597台であった。

見通しと影響

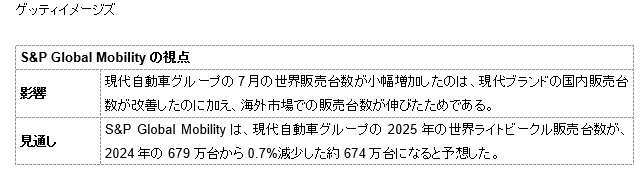

現代自動車グループの7月の世界販売台数が小幅増加したのは、現代ブランドの国内販売台数が改善したのに加え、海外市場での販売台数が伸びたためである。この業績は、厳しいマクロ経済環境、進行中の貿易摩擦、世界の自動車部門における競争の激化を考慮すると注目に値する。この成長は、自動車グループの電気自動車および主力SUVモデルの好調な需要、戦略的グローバルポジショニング、ターゲットを絞ったマーケティング戦略に支えられている。

地域市場のダイナミクスの変化に対応して、現代自動車は事業の柔軟性と俊敏性へのコミットメントを以前に強調している。「当社は環境に優しい車両の販売台数の割合を増やすことによって当社のマーケットシェを拡大し続ける計画である」と匿名の現代自動車の関係者は述べ、「顧客の需要に柔軟に対応するため、当社は人気車種の生産最適化や主力車種の品質向上など、最適な販売戦略を推進する」と付け加えた。一方、起亜自動車は「EV4」、「EV5」、「PV5」などのEVラインアップで販売の勢いを維持しようとしている。顧客中心の戦略と戦略的投資を活用することで、同自動車メーカーは引き続き成長を加速し、グローバルな電動化のリーダーシップを強化する。

今年初め、現代自動車グループは、2025~2028年に米国に210億米ドルを投資し、生産能力を拡大し、未来技術を進歩させ、エネルギーインフラを改善する計画を明らかにした。この決定は、ドナルド・トランプ政権の下で確立されつつある保護貿易政策に沿ったものであり、米国内の製造業を促進し、輸入を削減することを目的とした追加輸入関税を含む。新たなコミットメントの一環として、同自動車メーカーは米国での年間生産能力を現代自動車、起亜自動車、ジェネシスを含むブランド全体で120万台に拡大するために90億米ドルを投資する計画である (米国:2025年3月25日:現代自動車グループ、米国において210億ドルの投資計画を発表参照) 。また、ゼネラルモーターズ (GM) と現代自動車は、先に発表した戦略的提携の一環として、米州地域向けに5車種を共同開発する計画を最近明らかにした。両自動車メーカーは中南米市場向けに4車種を共同開発する。これにはコンパクトSUV、乗用車、ピックアップトラック、中型ピックアップトラックが含まれる。4車両全てとも内燃機関 (ICE) またはハイブリッドのパワートレインを選択できる。さらに両社は、北米向けの電動商用バンも共同開発する。同自動車メーカーは、本格的に生産を開始すれば、共同開発車を合わせた年間販売台数は年間(upa)80万台以上になると見込んでいる (米国:2025年8月7日:GMは現代自動車と協力し、北米、中南米向けに5つの新型車を開発する参照) 。

現代自動車・起亜自動車は、2025年の合計世界販売台数を前年比2.2%増の約739万台とする目標を掲げている。このうち現代自動車(ジェネシスを含む)は、地域ごとに最適化された製品ポートフォリオと車両供給管理を通じて、417万台 (前年比0.8%増) の販売を目指す。国内市場は前年比0.7%増の71万台、海外市場は前年比0.8%増の346万台を計画している。一方、起亜自動車は、今年の世界販売目標を322万台 (前年比4.1%増) としている。国内市場は前年比1.8%増の552,000台、海外市場は前年比4.6%増の266万台を計画している。

S&P Global Mobilityは-現代自動車、起亜自動車、ジェネシス、ロシアのみのソラリス、ベトナムのみのTHACOブランドを含めた-現代自動車グループの世界のライトビークル販売台数が、2024年の679万台から0.7%減少し、2025年には約674万台になると予想している。当社は、現代自動車ブランドの今年の世界販売台数は前年比2.1%減の約363万台になると予想し、起亜自動車の世界販売台数は前年比1.7%増の約288万台と予測している。ジェネシスブランドの2025年の販売台数は約211,000台 (前年比7.1%減) を見込んでいる。2025年のソラリスブランドの販売台数は前年比16.8%増の約17,000台になると予想し、THACOブランドの販売台数は前年比8.6%減の約7,200台になると予測している。 当社のライトビークル予測は、乗用車と小型商用車のみを対象としている。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

韓国OEMs、7月の世界販売台数は前年比2.4%増

2025年8月6日-AutoIntelligence|ヘッドライン分析-韓国ゼネラルモーターズ、ルノー、現代自動車|貿易 (輸入/輸出)、企業、販売、ライトビークル、中型&大型商用車

Jamal Amir, Principal Research Analyst

韓国自動車大手5社-現代自動車、傘下の起亜株式会社、韓国GM、ルノーコリア、KGモビリティ株式会社-は、7月の世界販売台数を発表した。聯合ニュースや各社の声明によって発表した数字からS&P Global Mobilityがまとめたデータによると、先月の5社のOEMsの世界の自動車販売台数の合計は646,614台で、前年比2.4%増加した。このうち国内販売は前年比わずか0.9%増の110,926台、海外販売は前年比2.7%増の535,188台となった。国内と海外を合わせた販売台数には、起亜自動車が販売する特殊用途車両 (SPV) は含まれていない。

韓国自動車メーカーの先月の総販売台数の半分以上を占める市場リーダーの現代自動車は、前年比0.5%増の334,794台と発表した。国内市場において、先月の同自動車メーカーの販売台数は、前年比わずか0.4%増の56,227台であった。7月の販売数はセダンの14,483台で、内訳は「グレンジャー」が4,408台、「ソナタ」が3,314台、「アバンテ」が6,145台であった。同自動車メーカーは、また、レクリエーショナル・ビークル(RV)を先月23,258台を販売し、「パリセード」の6,238台、「サンタフェ」の4,252台、「ツーソン」の4,011台、「コナ」の2,592台、「キャスパー」の1,245台から成る。先月の国内販売台数は、「ポーター」と「スターリア」がそれぞれ4,296台、3,632台、中・大型バスとトラックが2,204台であった。高級ブランド「ジェネシス」の7月の販売台数は8,227台で、「G80」が2,786台、「GV80」が2,157台、「GV70」が2,553台であった。現代自動車の先月の海外販売台数は、前年比0.5%増の278,567台であった。「当社は環境に優しい車両の販売台数の割合を増やすことによって当社のマーケットシェを拡大し続ける計画である」と匿名の現代自動車の関係者は述べ、「顧客の需要に柔軟に対応するため、当社は人気車種の生産最適化や主力車種の品質向上など、最適な販売戦略を推進する」と付け加えた。

起亜自動車は先月、SPVを含めた世界販売台数が前年比わずか0.3%増の262,705台であったと発表した。このうちSPVの販売台数は前年比16.7%減の500台となった。スポーツ・ユーティリティ・ビークル (SUV)の「スポテージ」や「セルトス」などの主力RV車の需要が引き続き堅調に推移したほか、電気自動車 (EV) やハイブリッド車 (HV) が堅調に推移した。先月の同自動車メーカーの販売台数では、SUV「スポーテージ」が世界レベルにおいて46,901台を販売し、RVモデルがトップであった。SUV「セルトス」、「ソレント」はそれぞれこの市場実績を支え、それぞれ28,538台、17,852台を販売した。起亜自動車の7月の国内販売台数は、前年比2.2%減の45,017台であった。際だった国内モデルはMPV「カーニバル」で7,211台の販売を達成した。次いでSUV「ソレント」が7,053台、SUV「スポーテージ」が5,424台となった。起亜自動車の先月の海外販売台数は、前年比0.9%増の217,188台であった。モデル別では、「スポーテージ」が41,477台を販売し、韓国以外の市場でブランドの業績をリードした。SUV「セルトス」が23,617台の販売台数、「K3」セダン(一部市場では後継のコンパクトセダン「K4」を含む)が16,813台と続いた。起亜自動車は、「EV4」、「EV5」、「PV5」などのEVラインアップで販売の勢いを持続させようとしている。顧客中心の戦略と戦略的投資を活用することで、同自動車メーカーは引き続き成長を加速し、グローバルな電動化のリーダーシップを強化する。

先月の韓国GMの世界販売台数は、前年比42.9%増の32,244台であった。ゼネラルモーターズ (GM) の子会社であるOEMの国内販売は、前年比44.2%減の1,226台となった。一方、海外販売台数は、SUV「シボレートラックスクロスオーバー」とSUV「トレイルブレイザー」の海外需要が好調で、前年比52.3%増の31,018台となった。海外販売台数では、「シボレートラックスクロスオーバー」が18,115台と最も多く、次いで「トレイルブレイザー」が12,903台で、それぞれ前年比43.8%増、66%増となった。 KGモビリティは7月の世界販売台数が前年比15.7%増の9,620台であったと発表した。7月中旬、「アクティオン」ハイブリッドSUVを発売し、先月の国内販売台数は前年比5.2%増の4,456台となった。一方、海外販売は、トルコでのSUV「トーレスEVX」の需要が好調で、前年比26.7%増の5,164台となった。

ルノーコリアの6月の世界販売台数は、前年比33.1%増の7,251台であった。先月のOEMの国内販売台数は前年比172.3%増の4,000台、輸出台数は前年比18.3%減の3,251台であった。国内販売は、同月の国内販売業績が好調で中型SUV「グランドコレオス」の販売台数の増加が牽引した。同自動車メーカーは、また、5月に輸出を開始したSUV「グランコレオス」は、7月までに20カ国で販売され、3,401台を輸出したと付け加えた。

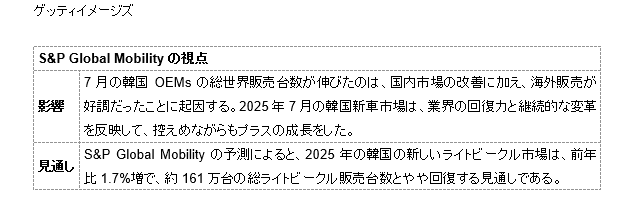

見通しと影響

7月の韓国OEMsの総世界販売台数が伸びたのは、国内市場の改善に加え、海外販売が好調だったことに起因する。2025年7月の韓国新車市場は、業界の回復力と継続的な変革を反映して、控えめながらもプラスの成長をした。市場は、高金利や世界的な貿易不安などのマクロ経済的な逆風にもかかわらず、新型車やエコカーの旺盛な需要に支えられ、前年比0.9%増となった。

S&P Global Mobilityの予測によると、2025年の韓国の新車ライトビークル市場は緩やかな回復を示し、前年比1.7%の成長を見込んでおり、総ライトビークル販売台数は約161万台となる見込みである。こうした楽観的な見通しは、大統領選挙後の国内政治情勢の安定化に加え、金融緩和や財政刺激策による国内経済や自動車需要の下支えが期待されていることが大きく影響している。しかしながら、米国の貿易政策を中心に、外部環境は依然として不確実性に満ちている。これらの要因は、特に韓国が、国内需要と輸出需要の両方に影響を及ぼす可能性が高い米国の既存の関税や地政学的緊張など、高まる外部不確実性の影響に対処する中で、慎重な見通しにつながっている (韓国:2025年7月31日:米国と韓国が貿易協定に合意-報道参照) 。

韓国政府が米国の輸入軽自動車と自動車部品の関税の課税に対抗し、3兆ウォン規模の緊急支援策を発表し、断固たる措置を取った。これには、自動車部門の安定化を目的とした2兆ウォンの政策基金が含まれており、関税による潜在的損失に対処するための追加的な金融措置が評価されている。韓国政府は自動車産業をさらに支援するため、民間金融機関と協力して-関税の影響が大きい2社の自動車メーカー-現代自動車と起亜自動車を対象に1兆ウォン規模の共栄プログラムを作る計画である。韓国の自動車メーカーが変化する市場環境に適応するためには、国内販売を強化する戦略的軸足が不可欠である。

当面の財政支援に加え、政府は特別な電気自動車 (BEV) 奨励プログラムの期限を2025年末まで延長し、補助金を通じてEVの普及を促進する。さらに、現地の自動車メーカーが新しい市場に参入する努力を促進するために、輸出バウチャーの予算が増額された。今年初め、自動車輸出プログラムに2,400億ウォンが割り当てられ、追加支援に現在1,000億ウォンが割り当てられた。

韓国の自動車輸出にとって米国市場の重要性が決定的であるだけに、同政府の迅速かつ積極的な対応は、自動車業界が持続的な困難に直面しても、潜在被害を軽減し、同産業の回復力を確保するために不可欠である。当社のライトビークル販売台数データは、乗用車と小型商用車のみを対象としている。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

テスラ、サンフランシスコでライドヘイリングサービス開始;ロボタクシー計画は依然として不透明

2025年8月1日-自動車モビリティ|ヘッドライン分析-米国

テスラ|施設・運営、市場分析、ライドヘイリング/ライドシェアリング、自動運転車

Surabhi Rajpal, Senior Research Analyst

テスラはサンフランシスコのベイエリアでライドヘイリングサービスを開始しているが、カリフォルニア州がテスラによるロボタクシーサービスの運営を認可していないため、それが自動運転車 (AV) であるかどうかはまだ確認していないとロイターは報じている。米国カリフォルニア州公益事業委員会 (CPUC) は最近、テスラはベイエリアのサービスでのみ人間が運転する車両に従業員の友人および家族を乗せることが許可されているため、AVで「公衆をテストまたは輸送」することはできないと述べた。テスラはセーフティードライバー付きのAVをテストする許可を取得しているが、ロボタクシーで料金を請求するために必要な許可がない。ベイエリアのサービスはテスラの完全自動運転 (FSD) 機能を使うかもしれないが、オースチンのロボタクシーサービスと同様に人間のドライバーが必要な時には運転席にいてコントロールしなければならない (米国:2025年6月23日:テキサス州が新しい自動運転車規制を導入するとし、テスラがオースティンでロボタクシーサービスを開始参照) 。

重要性:第2四半期の収支報告で、CEOのイーロン・マスク氏は、規制当局の承認が得られれば、近いうちにカリフォルニア州でロボタクシーパイロットを実施すると述べた;この拡大は7月にも報じられていた (米国:2025年7月10日:テスラ、ロボタクシー事業を2ヶ月以内にサンフランシスコに拡大-報道参照) 。サンフランシスコのベイエリアでの限定的なライドヘイリングサービスの展開は、電気自動車の販売が減少する中、テスラがロボタクシーへのシフトを試みる中で直面する規制上の課題を浮き彫りにしている。テスラがライドヘイリングサービス市場に参入したことで、同社はサンフランシスコで大きな市場シェアを獲得したウェイモなどの名だたる企業と競合することになる。マスク氏は、カリフォルニア州を含む米国の複数の州で、ロボタクシーに対する規制当局の承認を求める意向を示しているが、現在の承認状況に関する詳細は明らかにしていない。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

7月のポルトガル乗用車登録台数、前年比20.6%増

2025年8月5日-AutoIntelligence|ヘッドライン分析–ポルトガル

売上高、ライトビークル、内燃機関 (ICE) 、電動化

シニアアナリスト、ニティン・ブディラジャ-自動車

ポルトガルの乗用車登録台数は7月に前年比20.6%増加した。ポルトガル自動車協会 (ACAP) が公表しているデータによると、乗用車の販売台数は17,549台に伸びたという。これは今年の初めの数ヶ月の減少を相殺し、2025年の最初の7ヶ月の登録台数は前年比8.1%増の141,575台となった。先月のポルトガルの小型商用車 (LCV) 登録台数は前年比10.6%増の2,528台であった。しかしながら、年初からの減少により、LCVの年初来の累計登録台数 (1月~7月) は前年比4.5%減の18,289台となった。7月の中型&大型商用車 (MHCV) 登録台数は前年比7.7%増の618台、年初来の累計値は前年比14.4%減の3,843台となった。

重要性: ポルトガルの乗用車市場は2024年には明暗入り混じる展開となったが、2025年には2ヶ月連続で減少し、その後5ヶ月連続で拡大し、今年になって現在までより広範囲に市場の引き上げを促進している。7月のEV乗用車の登録台数は前年比9.5%増の3,632台で、年初来の累計値において前年比27.2%増の28,649台となった。プラグインハイブリッド車 (PHEV) の7月の登録台数は前年比31.1%増の3,093台、ハイブリッド乗用車の登録台数は前年比48.4%増の4,008台であった。S&P Global Mobilityは、2025年のポルトガルの乗用車販売台数が前年比5.1%増の216,000台、LCV登録台数が前年比1.0%増の約37,200台になると予測している。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

日本政府、事前に合意したとおり米国に自動車関税の履行を要請

2025年8月7日-AutoIntelligence|ヘッドライン分析-日本-米国

方針・規制

Nitin Budhiraja, Sr. Analyst – Automotive

二国間貿易協定の解釈の違いが石破茂首相の脆弱な政権への圧力を強めている中、日本は米国に自動車関税の合意された引き下げの迅速な実施を求め、その他の物品への課税について明確化を求めた。ロイター通信によると、日本政府の発表文を引用して、赤沢亮正経済再生担当相が8月6日、ワシントンでハワード・ラトニック米商務長官と会談し、日本の自動車・自動車部品に対する米国の関税引き下げ合意の早期履行の重要性を強調したと伝えたという。

重要性: 米国は7月22日、日本からの自動車輸入の関税率を15%に維持することで日本との貿易協定に合意したと発表した。この税率は、以前の2.5%最恵国待遇 (MFN) の税率よりは大幅に高いが、4月3日に発効した米国通商拡大法232条に基づく税率27.5%よりは低い。自動車輸入税の軽減と引き換えに、日本は米国製自動車の追加安全試験を廃止し、既存の無関税枠組みの中で米国産コメの輸入を増やし、日本の投資によるサプライチェーンの強化に向けて米国と協力することに合意した。特に、この協定には、米国の主要産業と技術に最大5,500億米ドルを投資するという日本のコミットメントが含まれている。ただし、この投資額の具体的な内容については、メディア報道で一部混乱が見られる (日本-米国:2025年7月28日:メディア報道は日本と米国が明らかにした貿易協定の詳細に相違があることを示唆する参照) 。両政府にとって具体的な内容を盛り込んだ共同声明を出すことが重要である。契約条件をめぐる現在の混乱を考えると、明確さが提供されなければ状況が悪化する可能性がある。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

起亜自動車、2025年第2四半期の純利益は前年比23%減

2025年7月25日-AutoIntelligence|ヘッドライン分析-韓国

現代自動車|企業、財務、売上高、ライトビークル、中型&大型商用車、コーポレート

Jamal Amir, Principal Research Analyst

本報告書は、現代自動車グループ傘下の起亜ブランドの2025年第2四半期の業績のみを対象としている。系列会社の現代自動車の決算については別記事で取り上げられていた (韓国:2025年7月24日:現代自動車の第2四半期純利益は前年比22.1%減参照)。

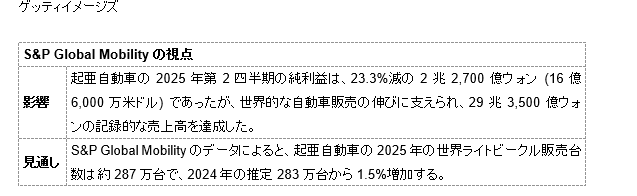

起亜自動車は本日 (7月25日)、2025年第2四半期の非支配株主持分を含む純利益が前年比23.3%減の約2兆2,700億ウォン (16億6,000万米ドル) で、2024年同期の2兆9,600億ウォンから減少したと発表した。営業利益は前年比24.1%減の約2兆7,700億ウォンで、インセンティブ増加分3,410億ウォン、ミックス影響分2,650億ウォン、米国関税影響分7,860億ウォン、その他コスト増加分2,280億ウォンなどが主な要因であった。このようなマイナス要因は、有利な為替相場5,010億ウォン、価格効果の強化880億ウォン、物量増加1,530億ウォンからの利益でまとめて相殺された。同自動車メーカーの2025年第2四半期の営業利益率は9.4%で、2024年同期の13.2%から減少した。

第2四半期の売上収益は前年比6.5%増の29兆3,500億ウォンで、起亜自動車の四半期収益としては過去最高を記録した。同自動車メーカーの四半期の総売上収益に占める割合は、韓国部門が18.1%、北米部門と欧州部門がそれぞれ約45.1%、21.1%であった。同自動車メーカーのインド部門は総収益の4.3%を占め、その他の海外部門は同期の総収益を合わせて11.4%を占めた。

四半期の同自動車メーカーの売上原価率 (売上収益に対する比率) は4.1パーセントポイント上昇し80.0%となり、販売費および一般管理費 ( SG&A) はマーケティング及び保証費用の減少により10.6% (前年同期から0.3パーセントポイント低下) となった。しかしながら、過去四半期の給与や賃金、研究開発費(R&D)およびいくつかのその他費用は増加した。

販売台数実績を見ると、起亜自動車の第2四半期の世界自動車販売台数 (小売ベース) は前年比4.2%増の約792,000台であった。このうち、韓国における販売台数は前年比3.2%増の142,000台、米国は前年比5.2%増の218,000台、西ヨーロッパは前年比4.1%減の133,000台、中国は前年比10.9%増の21,000台、インドは前年比9.5%増の67,000台となった。中東・アフリカ (MEA) における起亜自動車の版売台数は前年比6.0%増の58,000台、中南米では前年比4.5%増の37,000台、アジア太平洋では横ばいの41,000台 (前年比0.1%増)、ロシア・独立国家共同体 (CIS) では前年比14.4%増の13,000台であった。

起亜自動車は第2四半期の世界販売台数は約185,000台の代替パワートレイン車両 (前年比14.0%増) を販売し、小売り販売台数全体の23.4%を占める。この割合は昨年同期より2.0パーセントポイント上昇した。代替パワートレイン車両の総販売台数は、電気自動車が約59,000台(BEV;前年比8.3%増)、プラグインハイブリッド車が約16,000台(PHEV;前年比16.8%減)、ハイブリッド車が約111,000台(前年比23.9%増)となった。

卸売ベース (工場から販売店への出荷) では、起亜自動車は前年比2.5%増の815,000台を世界的に販売した。国内工場は前年比3.2%増の約142,000台、海外工場は前年比2.3%増の約672,000台を占めた。起亜自動車の第2四半期の総海外販売台数のうち、北米での販売台数は前年比4.1%増の289,000台で、そのうち米国での販売台数は232,000台 (前年比3.5%増) であった。欧州での販売台数は前年比4.5%減の14万台となり、うち西ヨーロッパでの販売台数は131,000台 (前年比4.8%減) となった。同自動車メーカーは、インドで67,000台 (前年比9.5%増)、中国では21,000台 (前年比10.9%増)、ロシアおよびCISでは13,000台 (前年比11.1%減)、MEAでは62,000台 (前年比9.9%増)、中南米では39,000台 (前年比1.0%減)、アジア太平洋では42,000台 (前年比2.0%減) を販売した。

2025年上半期の純利益は4兆6,600億ウォンで、5兆7,700億ウォンから前年比19.2%減少した。営業利益は7兆700億ウォンから前年比18.3%減の5兆7,700億ウォン、売上高は53兆7,800億ウォンから前年比6.7%増の57兆3,700億ウォンであった。

見通しと影響

起亜自動車は2025年第2四半期に29兆3,500億ウォンの四半期収入を記録したが、米国の輸入関税の本格的な影響と競争激化によるインセンティブの強化、販売コストの増加などで営業利益と純利益が大幅に減少した。4月2日、米国政府はすべての輸入車に25%の関税を課し始めた。これを受け、韓国政府は韓国車の関税率引き下げ交渉に積極的に乗り出している。

売上収益の押し上げ要因は、グローバル市場でのハイブリッド車や新発売モデルの好調、平均販売価格 (ASP) の上昇、有利な為替相場の影響などが要因である。企業のプレスリリースによると、北米では「カーニバル」ハイブリッド多目的車 (MPV) と「K4」セダンの売上高が好調で、韓国では「EV4」セダンと「タスマン」ピックアップなどの新モデルの販売が大幅に伸びた。インドでは、スポーツ・ユーティリティ・ビークル(SUV) 「シロス」の投入により販売が拡大し、MEAなど他市場でもプラス成長となった。欧州では、小型EVモデル「EV3」が好調に推移したが、業界全体の需要減や、第3四半期のPEモデル発表を控えたSUV「スポーテージ」の潜在需要により、販売台数は微減となった。

起亜自動車は今後、グローバル市場の不確実性に戦略的に対処する構えである。同自動車大手は、適切な在庫水準を維持し、需要ベースの生産を確保することの重要性を認識しており、収益性と顧客価値を中心としたインセンティブ戦略を実施している。

起亜自動車は、国内市場では人気SUV「スポーテージ」と「ソレント」およびMPV「カーニバル」の特にハイブリッドモデルの販売拡大に力を入れている。この戦略は、環境にやさしい車に対する消費者の関心の高まりに対応するだけでなく、ハイブリッド車の販売拡大を通じて、起亜自動車の収益性を高めることにもつながる。起亜自動車が2025年下半期に「EV5」と「PV5」モデルの発売を控えていることからも、電動化へのコミットメントは明らかである。

同自動車メーカーは、米国での効率的な生産体制を通じて、市場需要の変化や貿易環境の変化に迅速に対応する計画である。また、SUV「スポーテージ」と「ソレント」およびMPV「カーニバル」のハイブリッドモデルを拡充し、収益力の強化を図る。

欧州では、2025年第3四半期に完全電動セダン「EV4」を発売し、起亜自動車の電動化の主導権をさらに固める予定である。起亜自動車は「EV3」、「EV5」、「PV5」など既存モデルの販売を拡大する計画で、持続可能な未来への意志を示している。また、起亜自動車初のインド製完全電気自動車である「カレンスクラビスEV」の投入は、グローバル展開における重要な一歩となる。

起亜自動車のビジョンは2025年以降にも及び、2026年までに「EV4」、「EV5」、「EV2」モデルを含むEVのフルラインアップを完成させることを目指している。さらに起亜自動車は、「テルライド」と「セルトス」のハイブリッドSUV、新しいパーパス・ビルト・ビークル(PBV)とピックアップトラックで新しいセグメントに参入する予定である。この包括的な戦略は、起亜自動車の市場でのプレゼンスを高めるだけでなく、電動化が進む自動車業界において革新的で顧客重視のソリューションを提供するという当社のコミットメントを強化するものである。

起亜自動車はこれまで、2025年通年で収益112兆5,000億ウォン (前年比4.7%増)、営業利益12兆4,000億ウォン (前年比2.5%減)、営業利益率11.0% (同0.8パーセントポイント減) を目標に掲げていると発表している。同自動車メーカーは、今年は世界市場での卸売りベースでの世界市場における販売目標を322万台 (前年比4.1%増) としている。国内販売552,000台 (前年比1.8%増)、海外販売約266万台 (前年比4.6%増) を目標としている。

S&P Global Mobilityのデータによると、起亜自動車の2025年の世界ライトビークル販売台数は約287万台で、2024年の推定283万台から1.5%増加する。当社のライトビークル予測は、乗用車と小型商用車のみを対象としている。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

長城汽車の純利益、第2四半期は19.5%増

2025年7月25日-AutoIntelligence|ヘッドライン分析-中国 (本土)

長城汽車股份有限公司|企業、財務、ライトビークル、コーポレート

Tim Urquhart, Principal Analyst

長城汽車 (GM) は2025年第2四半期の決算を発表した。同社は、収益は523億4,800万元で、前年比7.78%増、前四半期比30.81%増と報告した。純利益は45億8,600万元に急増し、前年同期比19.46%増、前四半期比161.91%増となり-単四半期利益の新記録を樹立した。この輝かしい業績は、商業部門と旅客部門にわたる革新と多様化を推進する製品戦略に支えられている。第2四半期において、GWMの販売台数は前年比10.07%増、第1四半期から21.87%増の約313,000台であった。これは同社史上最高の第2四半期売上高となる。新エネルギー車 (NEV) の販売台数は97,900台に達し、前年比33.7%増、前四半期比56.4%増となり、また、海外販売台数は106,800台、GWMの安定した世界的な勢いは堅調である。また、第2四半期にはGWMの新製品サイクルが正式にスタートし、「TANK 300」、第二世代のハヴァル・シャオロン MAX、全く新しいWEY ガオシャンなどのラインナップが一新された。これらの新規参入により、トータルで同社の売上、収益、利益が全体的に増加した。SUVセグメントでは、ハヴァルはユーザー中心のアプローチで市場プレゼンスを強化し続けた。同ブランドは第2四半期にいくつかの主要モデルを発表した-第二世代のシャオロン MAX、ハヴァル・メンロン(石油燃料バージョン)、2025年ハヴァルH5で-家族の移動とアウトドアの両方のニーズをターゲットにしている。GWMのプレミアムNEVブランドであるWEYは、5月にGaoshan 8とGaoshan 9を発売し、インテリジェント電動化戦略を進めた。どちらのモデルにも、先進的な運転支援システムCoffee Pilot Ultra、次世代のスマートコックピットCoffee OS 3.2、Hi4パフォーマンス構成が搭載されており-現代の多世代家族の多様な移動シナリオに対応するようデザインされている。

重要性: GWMの第2四半期決算は、NEVに重点を置いた革新的な製品開発に投資し、積極的なグローバル展開戦略が記録的な財務業績を達成したことを示している。自動車販売全体の伸びを上回るNEV販売の大幅な増加は、環境に優しい輸送ソリューションへの消費者の嗜好の変化を反映している。世界中の政府がインセンティブや規制を通じて電動モビリティを推進し続けている中、GWMのNEVへの初期投資は、このトレンドを活用する上で有利な立場にある。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

日本の対米自動車輸出、6月は減少

2025年7月17日-AutoIntelligence|ヘッドライン分析–日本

方針・規制

Nitin Budhiraja, Sr. Analyst – Automotive

日本の6月の輸出は、米国の製造業に対する包括的な関税の影響を大きく受け、2ヶ月連続で減少した。ロイターによると、日本の対米輸出は先月、前年比で11.4%減少し、2021年2月以来最大の減少率となった。この減少は主に、自動車輸出が前年比26.7%減、自動車部品輸出が前年比15.5%減、医薬品輸出が前年比40.9%減となったことによるものである。自動車輸出の価値の全体的な落ち込みにもかかわらず、6月の自動車輸出台数は前年比3.4%増となっており、日本の自動車メーカーが競争力を維持するために、輸出車両の価格を戦略的に引き下げ、関税の費用を負担していることがうかがえる。昨年の日本の対米輸出額は21兆円 (1,410億米ドル) で、自動車はその全体の約28%を占める。6月の日本の対米貿易黒字は22.9%減の6,690億円であった。

重要性: 日本は、日本の輸出主導型経済に不可欠な自動車に対する現行の25%の関税の撤廃を主な対象とした、国別関税の一時停止が7月9日に終了する前に、米国との貿易協定を締結することができなかった。その結果、米国政府は8月1日までに合意に達しない限り、日本からの輸入品にこれらの関税を課すことを計画している (日本:2025年7月8日:トランプ氏、相互関税の実施を8月1日に延期し、相互税率を記載した書簡を複数の国に送付参照) 。さらに、自動車メーカーが負担できる関税関連コストには限界がある;最終的には、これらのコストを米国の顧客に転嫁する必要があり、売上に影響を与える可能性が高い。

この記事へのお問い合わせはこちらまで: AskMobility@spglobal.com

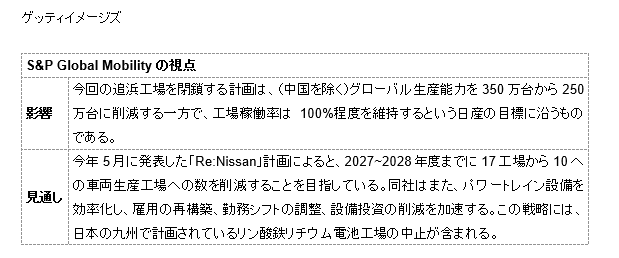

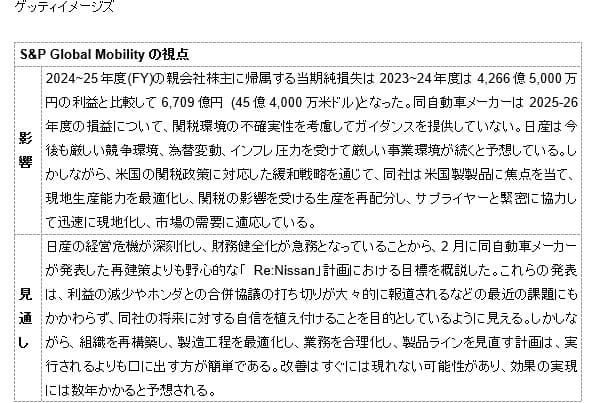

日産、追浜工場での生産を2027年度末までに終了へ

2025年7月16日-AutoIntelligence|ヘッドライン分析–日本

日産自動車株式会社|施設・運営

Nitin Budhiraja, Sr. Analyst – Automotive

日産自動車は、復興イニシアティブ「Re:Nissan」の一環として、グローバル生産体制の大幅な再編を発表した。福岡県追浜地区に位置する追浜工場のの車両生産を福岡県日産自動車九州に移管・統合する。追浜工場での車両生産は2027年度(FY)末までに終了する予定である。これにより、追浜工場で生産される予定だった現行モデルと今後生産される予定のモデルは、すべて日産自動車九州で生産されることになる。この決定は追浜工場のみに影響する;日産リサーチセンター、GRANDRIVE、衝突試験場、追浜専用埠頭などの-同地区にある他の施設は、継続して稼働する。

日産は今後、生産終了後の追浜工場の将来の活用について、さまざまな選択肢を検討していく。追浜工場の従業員は2027年度末まで雇用を継続する。今後発生する可能性のある雇用・勤務形態の問題に対処するため、同社は明確な方針を実施し、影響を受ける従業員に伝達し、決定次第組合と協議する。

日産は、生産能力、コスト効率、投資可能性などを考慮し、追浜工場の車両生産を日産自動車九州に移管・統合することが最も効果的であると判断した。この移行により、日本における製造コストの大幅な低減、工場の競争力強化、製品の収益性向上を実現し、日産の長期的な成長目標に貢献することが期待される。関連コストは現在評価中であり、第1四半期の財務発表で明らかになる予定である。