【2024年総括】中国NEV市場のこれまでの動向と今後の展望

中国のEVやパワートレインの市場についてのレポート 無料ダウンロード

本記事の内容に加えて、中国市場のNEV需要やパワートレイン需要などの内容を解説しています。

近年急成長している中国のNEV市場について、詳細を知りたい人は多いでしょう。2024年には、中国の自動車産業を大きく変化させる出来事がいくつか起こりました。これらがNEV市場に影響を与えた側面もありますが、急激なシェア拡大の要因はほかにもあります。

本記事では、中国NEV市場における過去数年間の動向などのデータに基づき、市場分析や今後予想される展開を解説します。中国NEV市場について知りたい方は、ぜひ参考にしてください。

中国NEV市場の概要

中国のNEV市場はこれまでにない勢いで発展している一方、ヨーロッパ、日本、アメリカなどの主要メーカーが苦戦し、地位を維持できなくなっています。

昨今のICEが減少している状況を考慮すると、ICEのシェアはNEVに取って代わられているといえるでしょう。

また、中国を除くOEMは市場に投入しているNEVモデルが少ないことも後退の要因です。世界のOEM各社は拡大するNEV市場に追いついておらず、中国勢に大きくリードされているのが現状です。

中国NEVに関する2024年の5つの主要イベント

この章では、2024年に中国の自動車産業において起きた変化を、5つピックアップして紹介します。

1. NEVの持続的成長

1つめは、本記事のメインテーマであるNEVの持続的な成長です。2020年からの5年間で、NEVの市場シェアは5%から45%へ飛躍的に増加しました。

2. 中国の自動車輸出の持続的成長

2つめは、中国の自動車輸出の持続的成長です。中国の自動車産業は国内需要を満たしたあと、海外進出を積極的におこなっていました。実際に2023年以降、中国の自動車輸出台数は500万台を超え、世界一の自動車輸出大国となりました。

一方、アメリカやヨーロッパでは中国製BEVに対する税関引き上げがおこなわれており、今後も自動車輸出の情報を注視しておく必要があります。

3. Xiaomiの自動車市場への参入

3つめは、新規OEMとしてXiaomiが自動車市場に参入したことです。Xiaomiは高いコストパフォーマンスで知られており、スマーフォンで市場を開拓してきました。

勢いに乗っているXiaomiが自動車市場に参入したことは、NEV市場にさらなる価格競争をもたらすことを意味しています。

Xiaomiの初モデルSU7は、Teslaをベンチマークして充実したスペックを備えながら価格を抑えており、 発売直後から多くのファンを引きつけました。

ただし、Xiaomiが電子製品分野で築いた成功を自動車製造業でも再現できるかは、今後の課題です。

4. 中国政府による旧車買い替えの補助政策

4つめは、中国政府による旧車買替えの補助政策です。国からの補助金が2年前に終了して以来、中国政府による公式の補助政策はなされていません。しかし、2024年の経済成長が鈍化している中で、政府は消費を促進するためにさまざまな政策を打ち出しました。

施策のなかには、中央政府と地方政府が連携した補助金政策が含まれています。数ヶ月後の統計では、補助金政策の実施は自動車消費に対して一定の効果があったとされています。

公式には今回の補助金は年内限りですが、 業界では来年以降も延長される可能性が高いと見られています。

5. CAFC 企業平均燃費第6段階草案の発表

5つめは、2024年8月に発表されたCAFC規制における第6フェーズ草案の発表です。ここからは、CAFC規制の第6フェーズ草案について詳しく解説します。

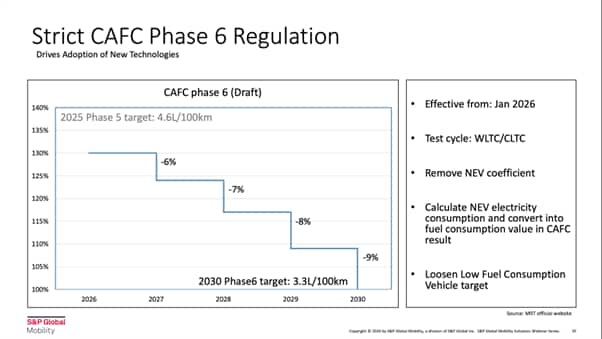

厳格なCAFC規制の第6フェーズ

現在、中国で実施されているのは第5フェーズの燃費規制で、2025年まで適用されます。

第6フェーズの要点は、下記の通りです。

- 対象期間は5年間(2026年から執行、2030年まで適用)

- テストサイクルはWLTCに対してCLTCを採用

- 燃費基準値は3L/100km

注目すべきは、第6フェーズの燃費基準値が3.3L/100kmと示されている点です。第5フェーズの燃費値が4.6L/100kmであるため、第5フェーズより約1.4倍厳しい基準に設定されています。

第6フェーズのの開始年度では目標値の130%が基準となり、以降は毎年燃費が段階的に削減されます。

本草案における主要な変更点は、下記の3点です。

- BEV計算係数の廃止

- BEVの電気を算出して燃費値に換算(電費)する方式の導入

- 低燃費車に対する目標値の緩和

次の見出しでは、重要な変更点について図を用いて解説します。

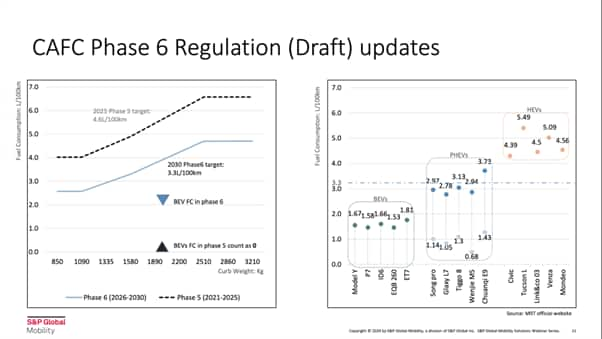

CAFCフェーズ6規制(草案)の更新

左図は燃費の目標値を示しており、点線と実線はそれぞれCAFC第5フェーズと第6フェーズを表しています。

※ライン上に位置すると燃費目標値を満たしていないことを意味する

右図は、MIITに申告されたモデルを例に燃費を比較したものです。

左のグラフにおいて、第5フェーズではBEVの燃費が0L/100kmと計算されていますが、第6フェーズではBEVの電気が燃費に換算(電費)されCAFCに計上されています。

また、これまで存在していないBEV台数に対する優遇ケースも同時に廃止されるため、全てのBEVが相対的に計上されます。

そのため、BEVの燃費はおよそ2L/100km弱に換算されます。

さらに、電気を燃費に換算する計算方法がNEVにどの程度の影響があるかを考える必要があります。HEV、BEV、PHEVの3つの分類における変更点、注意点は次のとおりです。

【HEV】

燃費の換算がないため変化はありません。

平均年費は平均4L/100km以上で、第6フェーズでは他の低燃費車とのバランスを取りながら合算する必要があるモデルといえます。

【BEV】

これまで、燃費値は0L/100kmとして扱われていましたが、電費を考慮することで全体的に約2L/100km以下の燃費として計上されるようになります。

【PHEV】

現時点の燃費はおよそ2L/100km未満です。

今後は、燃費に加えて電費も換算するとおよそ3L/100km前後に増加すると予想されます。

しかし、第6フェーズの目標値である 3.3L/100kmを下回っているため注意が必要です。

さらに本草案では低燃費車に関する新たな要件が提案されており、2025年の正式案の発表には注目が集まります。

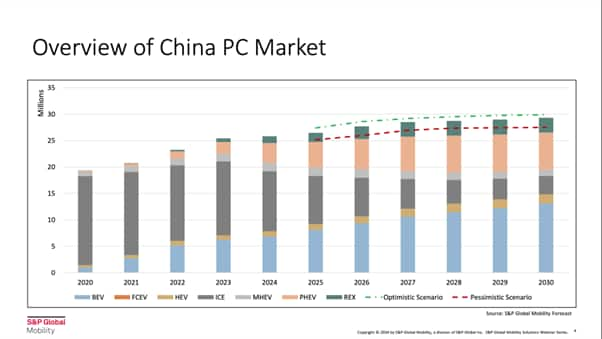

中国PC市場の概要

図は中国のPC市場の予測を示したものです。

※点線部分は予測の多様性を表しており、緑は楽観的な、赤は悲観的なシナリオを表している

グラフからは、市場の成長率は鈍化しているものの、今後も一定的な成長余地があると予想されています。

グラフ中の各項目に関するポイントは、下記の通りです。

【ICE】

現時点ではICEのシェアが過半数を占めている状況ですが、将来的には2030年にはBEVのシェアが過半数を超え、割合は大きく減少する見込みです。

【PHEV】

2023年頃からBYDを中心としたPHEV分野が急成長している状況です。さらに2024年からはGeelyなどのOEMも市場に参入し、競争が激化しています。

【MHEV】

MHEVは過去において、ストップスタートシステムの中期的な代替策とみなされていました。しかし、中国のNEVクレジット制度の厳格化によってVolkswagenをはじめとする企業がMHEV戦略を手放したため、現在MHEVを維持しているのはBMWのみです。

しかし、BMWの戦略次第では今後MHEVがなくなる可能性もあります。

【HEB】

HEVは主に日系の2社が中心の市場です。しかし、日系メーカーのSTP戦略の調整によってはHEVのシェアにも若干の変動が生じる可能性があります。

ただし、現在のトレンドから見ればあまり変化はないといえるでしょう。

【REX】

一般的にREXはPHEVに分類されていますが、明らかな成長トレンドが到来すると予測されています。

S&P Global Mobility 公式YouTubeチャンネル

自動車業界の最新インサイトや市場動向を動画でお届けしています。

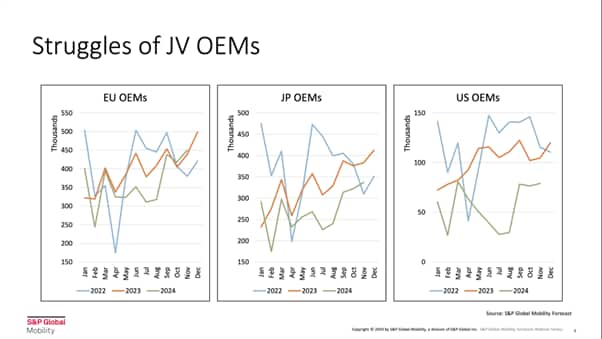

ジョイントベンチャーOEMの苦闘

図は、ヨーロッパ、日本、アメリカのOEMにおける、過去3年間の月別販売台数を比較したものです。ここではジョイントベンチャーOEMの現状と今後について、解説します。

ジョイントベンチャーのシェアが大幅に減少している

中国におけるNEVの急速な成長に伴い中国勢が成長する一方、欧州系、日系、米系のいずれにおいても販売台数が毎年減少しています。つまり、ジョイントベンチャーのシェアが大幅に減少しているといえるでしょう。

新型コロナウイルスの年である2022年(図中の青線)を見ると4月に大きな谷があり、上海でロックダウンが実施された時期と重なります。パンデミックの影響で2022年は自動車市場にとって最も困難な年といわれていましたが、実際には2023年以降の方がさらに厳しくなっている状況です。

注目トピックとしては、下記のとおりです。

- ヨーロッパではこれまでトップの座を維持したVolkswagenが、2024年にBYDに抜かれ2位に転落

- 日系企業のこれまでの年間販売台数は450万台であったが、2024年には300万台に減少

- 日産やホンダでは2024年に中国工場の一部閉鎖が発表された

現在、ヨーロッパ、日本、アメリカのOEMがシェアを縮小している一方で、中国OEMが勢力を伸ばしている状況です。

ジョイントベンチャーOEM減少の背景

ジョイントベンチャーOEMのシェアが縮小した要因は、ICEの減少にあるといえます。電気自動車の台頭によりICEの需要が減少しているうえ、現在ではICEのシェアがNEV、特に中国系のNEVに取って代わられている状況です。

さらに、ジョイントベンチャーが市場投入しているNEVモデルは非常に少なく、販売実績が芳しくないことも要因です。

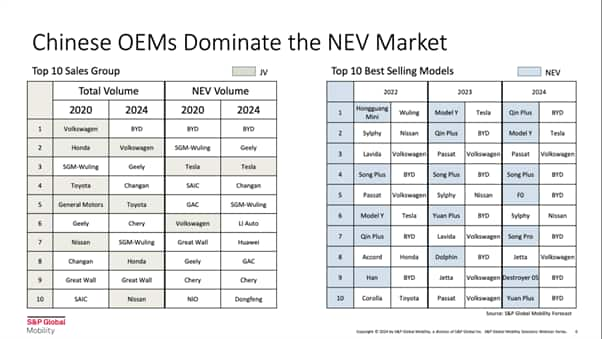

中国OEMがNEV市場を独占

上図は、OEMの交替とNEVによるICEの置き換えの変化を分かりやすく示したものです。

左図は総販売台数とNEVの販売台数のランキングを表しており、右図は過去3年間のベストセーリンモデルズを表しています。

ここからは上図をもとに、NEV市場における主な企業の展開を解説します。

ジョイントベンチャーを抑え、中国系企業が急成長

左図では、ジョイントベンチャーを色付きで表しています。

※ただしTeslaのみ準外資系

表を見ると、2020年にはVolkswagenが1位、日系3社と米系企業がトップ10にランクインしていました。

しかし2024年にはBYDが1位に躍進し、Volkswagenは2位に転落しています。日系3社は依然としてランクインしているものの全体として順位を下げており、米系企業はトップ10からも姿を消している状況です。

一方、中国系のGeelyやChanganなどが急速に成長し、ジョイントベンチャーを抑え込んでいます。

またNEVの販売台数において、トップ10にランクインしているのはすべて中国系OEMです。2020年にはTeslaとVolkswagenがランクインしていますが、2024年はTesla以外の外資系がランク外に転落しています。

NEVがICEに急速に置き換わっている

右図におけるNEVモデルには、色をつけています。2022年はWulingのHongguang Miniが首位をおさえ、全セグメントのNEVを牽引していました。

当時はグローバルのロングセルモデルがランキングの半数を占めていましたが、2023年になるとTeslaのYモデルが台頭し、それ以外のNEVモデルは全てBYDに独占されています。

さらに2024年には、グローバルロングセルモデル以外はすべてTeslaとBYDのモデルが占めている状況です。

以上のデータからは、短期間で中国市場の構造が大きく変化し、ICE市場がNEVに急激に取って代わられている様子がわかります。

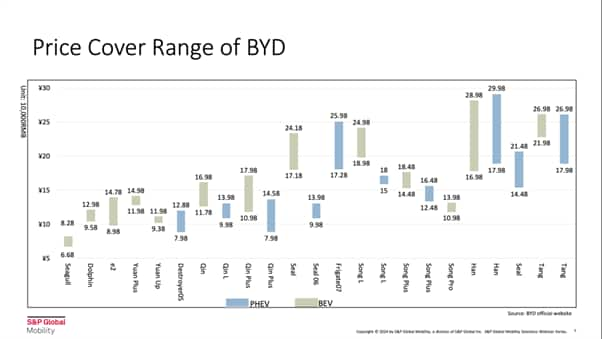

BYDの価格帯

図は、BYDの全モデルを対象とした価格の分布を示したものです。

※価格表示は人民元RMB。円に換算する場合はx20で計算

ここではBYDの価格帯から、BYD成長の要因と今後について解説します。

BYDが急成長した2つの要因

BYDが2024年販売ランキングで首位を獲得した主な要因の1つは、幅広いラインナップにあります。

BYDはBセグメントのSeagullモデルから、DセグメントのSeal、EセグメントのHanやTangまで、それぞれのセグメントに複数のモデルを用意しています。

同じセグメント内で製品を細分化し、消費者に幅広い選択肢を提供している点も強みでしょう。

また価格設定も急成長要因の1つです。BYDは1番安い6.68万元(約133万円)から約30万元(約600万円)までの範囲をカバーしており、幅広い層のニーズに応えています。2024年にはPHEVの価格をさらに引き下げ、電気自動車よりPHEVの方が安い状況となりました。

PHEVの販売価格である7.98万元(約160万円)や9.98万元(約200万円)などは、これ以上安くすることは不可能といわれるほど非常に低い価格です。

実際にBEVとPHEVの両方を提供しているQin PlusモデルやSong Plusモデルでは、PHEVの方が価格がやや安く設定されており、消費者のPHEVへの関心をさらに高めています。

先週からトヨタのカローラの1.2ターボも、政府補助金適応法と同じく7.98万元(約160万円)という価格を提示しました。今後、ジョイントベンチャーのICEとBYDのPHEVは同価格で直接競争することとなり、 どのような展開となるか注目です。

健全なサプライヤーシステムの構築が今後の課題

ただし、昨今のBYDは価格競争ではなく、サプライヤーに対する強引な年次値引きの問題で注目されています。中国系OEMはサプライヤーチェーンの頂点に立ち、圧倒的な交渉力を持っていることは明らかです。

しかし、サプライヤーへ一方的な部品供給価格の値下げの要請をおこなうのは決して得策とはいえません。

中国市場トップの地位を確立したBYDが将来的に持続的な成長を遂げるには、健全なサプライヤーシステムの構築が必要です。

さらに海外市場への進出において、サプライヤーマネジメントはますます重要な課題となります。BYDの今後の競争戦略と成長の行方には、引き続き注目が集まります。

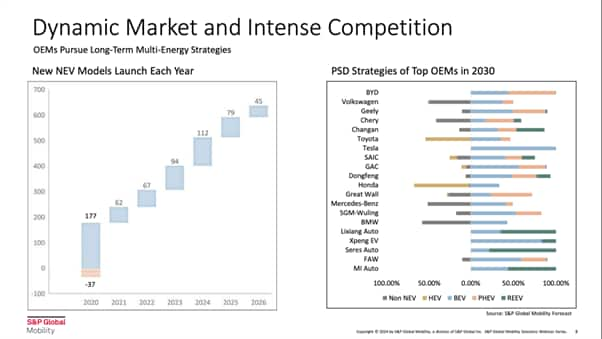

ダイナミックな市場と熾烈な競争

左図は2020年以降に発表されたNEVモデルの数を、右図は2030年におけるトップOEMのPSD戦略を表したものです。ここでは中国NEV市場急成長の理由と戦略について解説します。

中国NEV市場が急成長している背景

中国のNEV市場が急成長した要因には、市場の高い活性化が大きく関係しています。

左図を見ると、2020年には中国市場で200以上のモデルが存在しており、その後も毎年新モデルが継続的に導入されていることがわかります。

2021年〜2023年の間に発表されたモデル数はそれぞれ、62、67、94と増加し続けており、2024年は100を超える新モデルが投入されている状況です。さらに2025年と2026年には、合わせて100以上の新モデルが市場に導入されると予想しています。

このペースで進むと、中国市場のNEVモデルは2026年までにトータルで700弱に達する見込みです。

次々と新しいモデルが投入される市場は活気に満ちていますが、同時に競争が非常に激化する点には注意が必要です。

熾烈な競争を勝ち抜くためのマルチエネルギー戦略

激しい競争に対応するために、トップOEM各社はマルチエネルギー戦略を採用しています。マルチエネルギー戦略ではOEMが市場の変化に柔軟に対応し、適切なソリューションを調整できる点が大きなメリットです。

NEV市場の初期段階において、多くのスタートアップOEMは参入障壁が比較的低いBEVで進出してきました。しかし右図のように2030年を見据えると、ほとんどすべてのOEMはマルチエネルギー戦略を採用し、TeslaだけがBEV戦略で対抗すると予想されています。

日系メーカーではHEVやPHEV、BEVなどを複合的に開発しており、中国系のメーカーのGeelyやChanganなどもICEやPHEV、BEVとREEVなどを組み合わせた戦略で支えています。

また、XiaomiやSeres Autoを初めとする企業では、BEVのプラットフォーム上でREEVを追加するなど、多様なアプローチが増えつつある点にも注目です。

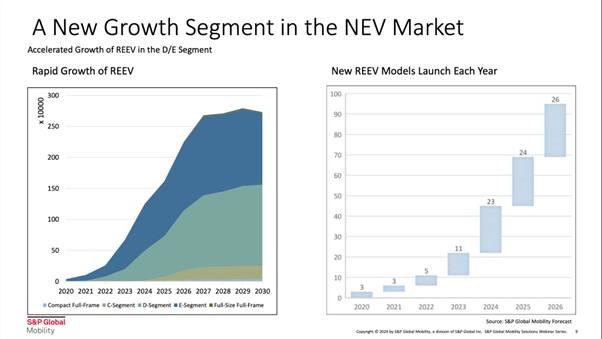

NEV市場における新たな成長分野

現在、今後の新たな成長エリアとしてREEVが注目されています。REEVは構造上の制限で大型車両に適しており、基本的にはD/Eセグメントの車種に適用されると予想されます。

当該分野の先駆者として最初に市場投入を実施したのはLixiang autoであり、小規模ながら特定の消費者層にアプローチしリッチマーケットの開拓に成功しました。

その後、複数のOEMがその細分化された市場を狙い、2024年だけでも23モデルが市場に導入されています。2025年〜2026年も、同程度の新車モデルの投入が続くでしょう。

中国市場は母数が非常に大きいため、たとえREEVがニッチな市場であっても30万規模の成長余地が見込まれています。今後、REEV市場がどのような影響を与えるか、引き続き注目していく必要があります。

まとめ:好調な中国NEV市場の一方で、その他の主要OEMは低迷気味

ここ数年の中国NEV市場の成長は目覚ましく、世界の自動車情勢が大きく変わろうとしています。

自動車産業、特にNEV市場において、中国OEMが急成長している主な要因は次のとおりです。

- ICEの減少

- 市場の活性化

- 競合のNEVモデルが少ない

中国ではNEVの新モデルの市場投入が非常に活発であり、2026年までにおよそ700弱ものモデルがリリースされる見込みです。

ICEの需要が減少している現在、NEV市場のこれまでにない活性化は、NEVがICEのシェアを奪い始めている状況を示すものと考えられます。

2024年に発表されたCAFC規制草案では、新しい燃費の計算方法が盛り込まれました。変更が今後のNEV市場にどのように影響するか、引き続き注視を続けていきましょう。