ホンダと日産の協業が進むべき道とは?協業が与える影響と今後のアクションプランを解説

ホンダと日産の協業についてのレポート 無料ダウンロード

本記事の内容を詳細に解説したウェビナーの当日資料をご覧いただけます。

本記事では、ホンダと日産自動車(以下、日産)がどのように協業を進めるべきかを詳しく解説します。

両社の協業がもたらす影響と今後の具体的なアクションプランに焦点を当て、実現可能な戦略を掘り下げていきます。協業に関する今後の動きと市場分析のため、ぜひ参考にしてみてください。

協業が主要部品のサプライチェーンに与える影響

まずは電動化の主要部品であるモーターやインバーター、バッテリーなどのサプライチェーンにおいて、ホンダと日産の協業により起こる変化について解説します。

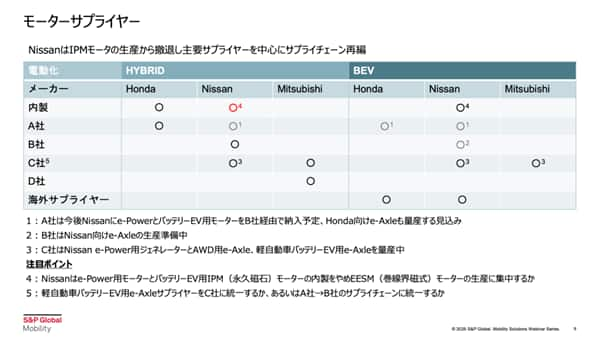

モーターサプライヤーへの影響

上表は、ホンダと日産のパワートレインごとのモーターの供給関係をまとめたものです。黒の丸はすでに供給中、グレーの丸は今後供給予定であることを示します。

日産はIPMモーター の自社生産を終了し、主要サプライヤーへの依存を強めながらサプライチェーンを再構築中です。

A社は今後日産向けにe-PowerおよびBEV用モーターをB社経由で供給する計画で、ホンダ向けのe-Axleも量産予定です。

B社は、日産向けの e-Axle生産の準備を進めている段階です。C社は、日産のe-Power用ジェネレーター、AWD用e-Axleおよび軽自動車向けバッテリーEV用のe-Axleを量産中です。

そこで今後の日産としては、A社を主要な供給元としてサプライチェーンを最適化することが求められるでしょう。また、日産はe-Power用モーターとBEV用IPMモーターの内製を終了し、EESMモーターに集中する方針を明確にすることが重要です。

そして、軽自動車BEV向けのe-Axleの供給をC社に統一するのか、A社からB社を経由するサプライチェーンに変更するのかが今後のカギとなります。

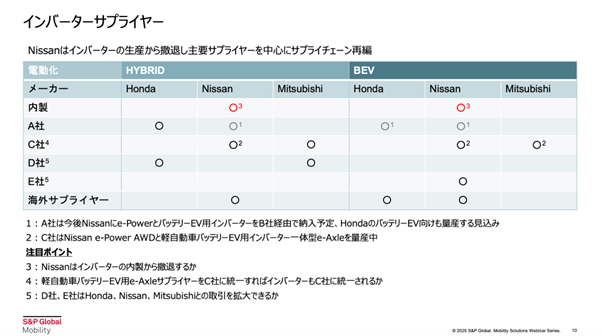

インバーターサプライヤーへの影響

続いて、インバーターサプライヤーへの影響です。日産はインバーターの自社生産から撤退し、主要サプライヤーを中心にサプライチェーンの再編を進めている状況です。

今後、A社は日産向けにe-PowerおよびBEV用インバーターをB社経由で供給する予定であり、ホンダ向けのバッテリーEV用インバーターの量産も計画しています。C社は、日産の e-Power AWDおよび軽自動車向けBEV用インバーター一体型e-Axleを量産中です。

今後日産は完全にインバーターの内製から撤退するのか、それとも一部継続するのかを明確にしていく必要があるでしょう。

また、軽自動車BEV用e-Axleの供給元をC社に統一するかどうかを慎重に検討することも必須です。C社に統一すればインバーターの供給も一元化され、調達の効率化が期待できます。

そのほか、D社・E社がホンダ、日産、三菱との取引を拡大し、より多様なサプライチェーンを確立できるかも重要なポイントでしょう。

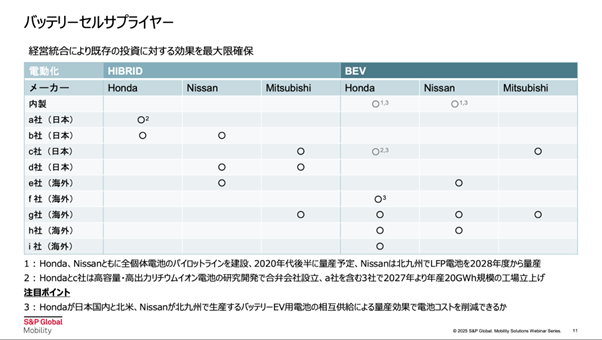

バッテリーセルサプライヤーへの影響

バッテリーセルの供給体制はこれまで取り上げた他の部品と比べて関係するサプライヤーの数が多く、サプライチェーンの最適化が課題です。

ホンダと日産は、バッテリーセル関連の部品の一部を自社で内製化しており、外部サプライヤーとの関係を調整しながら生産を行っています。ホンダ・日産・三菱の3社が協業することでサプライヤーとの交渉力が高まれば、大量調達によるコスト削減が期待できます。

今後の生産計画として、ホンダと日産は全固体電池のパイロットラインを建設しており、2020年代後半には量産化を進める予定です。また、日産は2028年度から北九州工場でLFP電池の量産を開始する計画を立てています。

そしてホンダはC社と共同で高容量・高出力リチウムイオン電池の開発を行い、A社を含む3社で2027年に年産20GWh規模の新工場を設立する予定です。

ホンダは日本国内と北米、日産は北九州でバッテリーEV用電池を生産予定しています。両社が互いにバッテリーを供給し合うことで量産効果を生かし、電池コストをどこまで削減できるかが今後のカギとなるでしょう。

SDVにおける両社の協業

続いて、SDV(ソフトウェア・ディファインド・ビークル)の観点から、両社の協業についての課題を解説します。SDVは、資本や人材不足の観点から常に協業を検討できる分野として位置付けられています。

先進車載エレクトロニクス分野における協業の成功ポイント

先進車載エレクトロニクス分野における協業を成功させるには、 いかに商品競争力を高めるかが重要です。

商品競争力を高めるうえでまず大切なのは、開発コストと期間の最適化です。自動車の電子制御技術は年々高度化しており、開発にかかるコストと時間の削減が課題です。課題を解決するには、 両社が共通のソフトウェア開発基盤を構築し、効率的な開発プロセスを確立することが不可欠です。

次に、技術力とリソースの融合です。ホンダと日産が協業すればそれぞれの技術的知見や開発リソースを共有し、相乗効果を生み出せるでしょう。例えば、ソフトウェアや電子制御システムの共通化を進めることで、両社の強みを最大限に生かせます。

以上の実現には、両社が共通の開発環境を整備し、シームレスに連携できる体制を構築することが重要です。

一方、 企業のプライドや組織の縄張り意識が障壁となるリスクもあります。組織間の対立や意思決定の遅れが発生すると、 協業のメリットが十分に発揮されない可能性もあります。

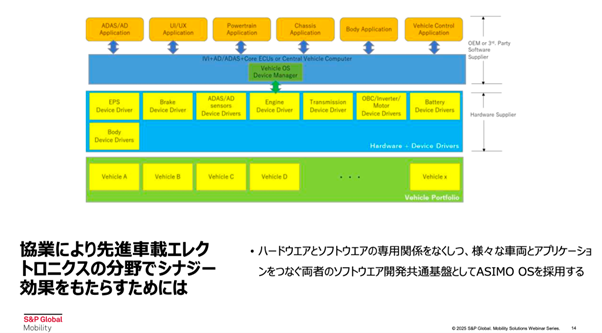

ソフトウェア開発の現状と課題

従来のECUのソフトウェア構造では、各車両やハードウェアに最適化された組み込み型が主流でした。そのため開発ごとに異なる仕様が求められ、異なるメーカー間でのリソース共有が難しいという課題がありました。

さらに従来の開発手法では、どのサプライチェーン、ハードウェア、ソフトウェアを選定するかがスケールメリットを左右するため、協業を進める上で統一した基盤が必要でした。

こうした課題を解決し、車載エレクトロニクス分野でのシナジー効果を最大化するには、 ハードウェアとソフトウェアの専用設計をなくし、共通基盤を活用することが重要です。具体的には「ASIMO OS」を導入することで、異なる車両やアプリケーションを統一されたプラットフォーム上で動作させることが可能となります。

ASIMO OSを採用することで期待できるメリットは、以下のとおりです。

- 開発コストの削減&期間短縮:ソフトウェアの共通化により、開発・検証の手間を削減し、商品競争力を強化

- 開発リソースの効率化:共通の開発環境を整備することで、人材や技術の最適配置を実言

- 自社ソフトウェア基盤の確立:専用OSを活用することでソフトウェアの主導権、将来的な拡張性を確保

- 業界標準の確立&競争力の向上:ASIMO OS対応のハードウェアやアプリケーションのラインナップが拡充され、市場競争力が向上

- アプリケーションソフトによる差別化:企業ごとに独自のアプリを開発・追加できるため、個別のブランド戦略にも適用可能

上記のメリットを最大限活かせれば、開発の大幅な効率化を図れます。

S&P Global Mobility 公式YouTubeチャンネル

自動車業界の最新インサイトや市場動向を動画でお届けしています。

今後の協業手段について

ここからは経営統合が不透明な中、両社が規模を拡大するためにどのような協業の手段を取れるのか解説します。

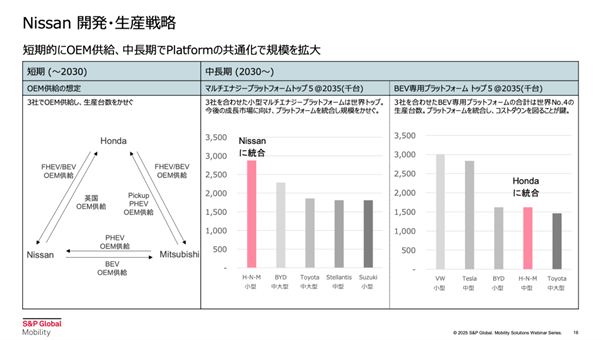

日産の開発・生産戦略

上の表は、日産の主な開発・生産戦略をまとめたものです。短期的にはOEM供給を活用しつつ生産台数を確保しながら市場競争力を維持し、中長期的にはプラットフォームの共通化を進めることで、生産効率を高める戦略を取っています。

2030年までの短期的な戦略として、複数の提携企業とOEM供給を強化し、生産台数を確保 する方針です。これにより、設備投資を抑えつつ生産能力を最大限に活用し、市場シェアの維持を目指します。

2030年以降は、プラットフォームの統合による規模の拡大が戦略の中心となります。3社共同で開発する「小型マルチエナジープラットフォーム」は、世界トップクラスの規模を誇り、成長市場への適用が期待されています。

また、BEV専用のプラットフォームにおいても、3社の合計生産台数は世界第4位に達する見込みです。今後プラットフォームを統一し、部品共通化を進めることで、生産コストの削減と競争力の向上を図ることが不可欠となります。

ブランド戦略の再構築に向けて|事例の紹介

本章では、ホンダと日産におけるブランド戦略の再構築に向けて実際の企業の事例を紹介します。

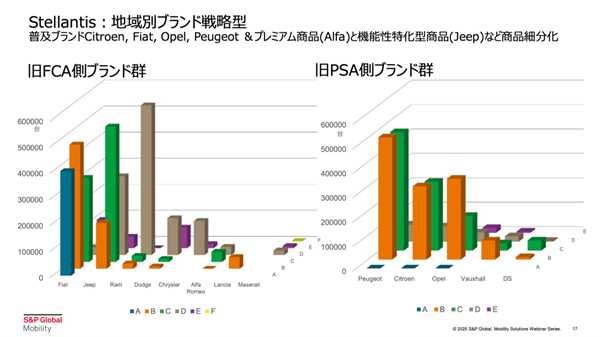

Stellantis:地域別ブランド戦略型

Stellantisは地域ごとの市場特性に応じてブランドを細分化し、ターゲット層に最適化した戦略を展開しています。

普及ブランドとしてCitroen、Fiat、Opel、Peugeotがあるほか、プレミアム商品(Alfa)や機能性特化型商品(Jeep)を設けるなど、商品を細分化しています。

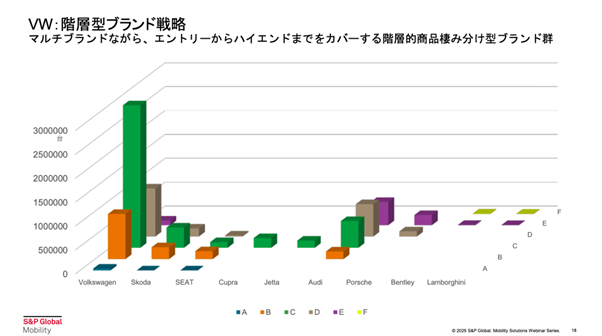

VW:階層型ブランド戦略

VWは多くのブランドを傘下に持ちながら、それぞれのブランドを明確に位置付ける「階層型ブランド戦略」を採用しています。

エントリーモデルから高級車まで幅広い市場をカバーするブランド群を形成し、価格帯やターゲット顧客層に応じた棲み分けを行っています。

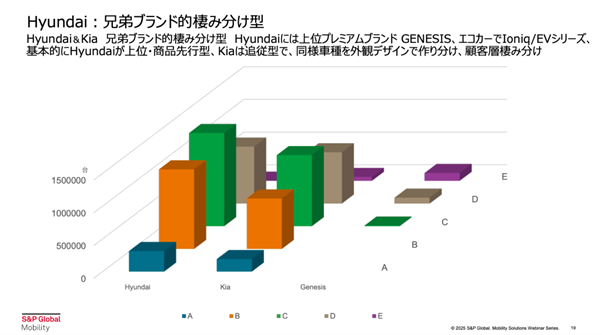

Hyundai:兄弟ブランド的棲み分け型

HyundaiはKiaとともに「兄弟ブランド戦略」を展開しており、それぞれのブランドに異なる役割を持たせています。

Hyundaiは上位モデルを先行投入するプレミアム志向のブランドとして展開し、高級車ブランドのGENESISやエコカーラインのIoniq/EVシリーズを展開しています。

一方、KiaではHyundaiの技術を活用しつつ、よりリーズナブルな価格帯と独自のデザインで差別化を図っています。

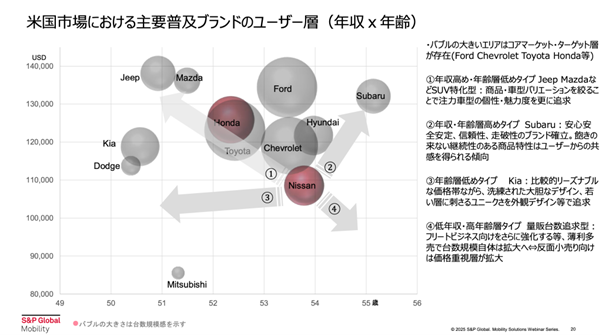

米国市場における主要ブランドのユーザー層

上表は、米国市場における主要ブランドのユーザー層を年収と年齢で示したものです。バブルの大きいエリアは、コアマーケット・ターゲット層が存在(Ford、Chevrolet、Toyota、Hondaなど)しています。

米国市場では、自動車ブランドごとにターゲットとなるユーザー層が異なり、年収や年齢によって顧客層が分かれています。

この市場環境の中で、日産が取るべき戦略の主要な選択肢として、以下の4つが考えられます。

対象 | 戦略 |

高年収・若年層 | JeepやMazdaのようにSUVのラインナップを強化し、特定の車種に特化することで、ブランドの個性や魅力をさらに高める。 |

高年収・高年齢層 | Subaruのように安心・安全・走破性を重視したブランド戦略を採用し、継続的な品質の良さと信頼性で顧客からの支持を集める。 |

低年齢層 | Kiaのようにリーズナブルな価格設定と洗練されたデザインを武器に、若年層をターゲットとした商品展開を進める。 |

低年収・高年齢層 | フリートビジネス(法人向け大量販売)を強化し、大規模な販売を実現する戦略。ただし、小売市場では価格重視の顧客層が増えるため、価格競争が激化するリスクもある。 |

日産はこれらの戦略のいずれか、または複数を組み合わせることで、米国市場におけるブランドの方向性を明確にし、競争力を高めていけると考えられています。

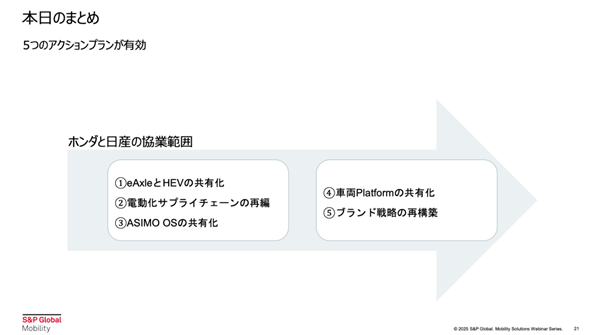

まとめ:ホンダと日産の協業では5つのアクションプランが有効

ホンダと日産の協業は、変化の激しい自動車業界において、競争力を高める重要な取り組み となります。今後の協業において、以下の5つの戦略的アクションがカギを握るといえるでしょう。

- e-AxleとHEVの共通化:電動車のコスト削減と開発スピードの向上を目指す

- 電動化サプライチェーンの最適化:部品調達の効率化と安定した供給体制の確立

- ASIMO OSの共通化:ソフトウェア開発の効率化と技術リソースの集約

- 車両プラットフォームの統一化:開発コスト削減と製造工程の合理化を促進

- ブランド戦略の再構築:それぞれのブランドの強みを活かし、グローバル市場での競争力を強化

特に、1〜3の施策はコスト削減を中心とした戦略として有効であり、4と5の施策は協業をさらに深化させるための取り組みです。

今後、両社がどのように協業を進めていくのかは依然として不透明ですが、その動向は業界全体に大きな影響を与えることが予想されます。今後の展開にも注目していきましょう。

本記事のダウンロードはこちら