北米の中型および大型商用車におけるパワートレインの展望

北中米の中~大型商用車市場についてのレポート 無料ダウンロード

本記事の内容をよりグラフやビジュアルを用いてわかりやすく解説しています。

アメリカ・メキシコ・カナダの北米において、今後2〜3年間の中型および大型商用車の需要は非常に堅調であると予測しています。

そこで本記事では、北米の中型および大型商用車におけるパワートレインの展望について解説します。

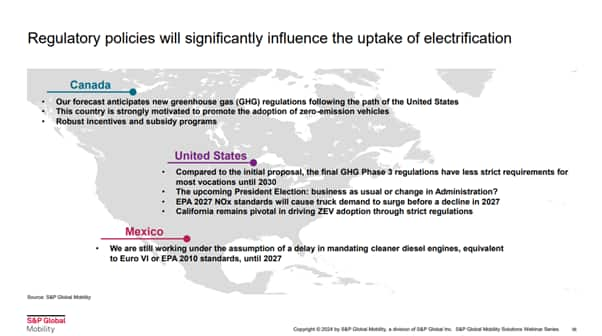

規制政策における電化の普及の影響

まず、カナダはアメリカの温室効果ガス規制の一部に従うと考えられます。トラックには強力なインセンティブと補助金プログラムがいくつかありますが、厳格なゼロエミッションフォーカス規制が欠如しています。

なお、ここからは私たちのパワートレイン予測において非常に重要となる大統領選挙の動向を見ていきます。

2026年まで、カリフォルニアではZEVの開発を推進する上で極めて重要な役割を果たし続けています。しかし、EPA10規制のためにわずかな遅れが予想されています。ユーロ6の基準は2027年までであるため、今後について検討する際に重要となるでしょう。

パワートレイン別による比較

この章では、パワートレイン別による比較を行います。

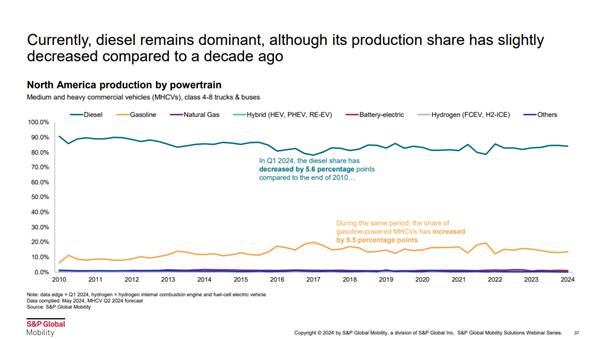

中型および大型商用車の生産シェア

まずは、北米におけるパワートレイン生産です。グラフを見ると、北米ではディーゼルとガソリンが生産シェアを支配していることは明らかです。

しかし、ここで重要なのはバッテリー式電気や天然ガスなどの一番下の小さなラインについてです。

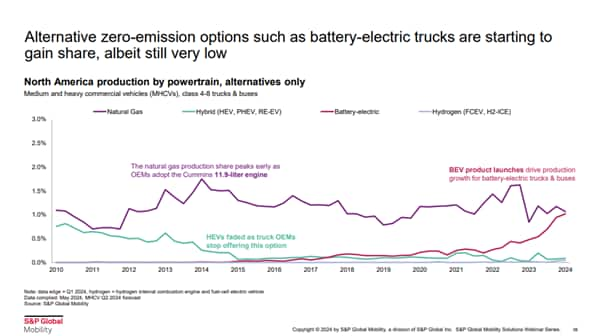

ゼロエミッションにおける中型および大型商用車の生産台数

次に、排出量の少ない代替品だけを示す別のグラフを確認します。

薄緑色の線はハイブリッドです。2010年代初頭にはほぼ1%のシェアを持っていましたが、バッテリー技術がそれほどよくなかったためその後消えていきました。そしてOEM各社がカミンズ11.9リッターエンジンを採用したことにより、天然ガスの生産シェアが早期にピークを迎えました。

そしてBEVを示す赤い線を見ると他のハイブリッド車と同様の傾向があり、徐々に上昇し始めているとわかります。そのためBEVも過去のデータと同様、ピークを迎えた後停滞するのではと考える方も少なくないでしょう。

しかしすべてのOEMがこの市場に製品を提供することに全力で取り組んでいるうえ、厳しい規制がありOEM各社の活用はさらに促進されるでしょう。そうした事情を鑑みると、BEVに関しては過去と異なる動きをすると考えられます。

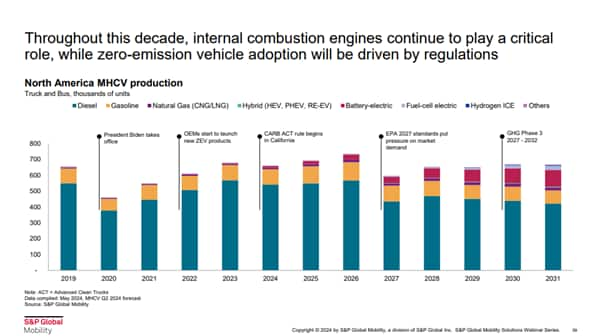

北米MHCV生産

次に、パワートレインの種類別における北米生産について解説します。

2020年は新型コロナウイルスの影響によって生産性が低くなったものの、アメリカで大幅に規制が変更されることとなりました。

また代替ソリューションへに対するイメージが変化し、2022年と2023年にOMEが排出ガス製品を発売し始めました。そして2024年、2025年、2026年にはバッテリー電気自動車の生産量が増加すると見込まれています。

一方、2027年に向けては生産量の減少が見られます。パワートレインの観点から見ると、天然ガスは潜在的なソリューションであると考えられます。

そしてBEVとディーゼルのダイナミクスは、ディーゼル技術がより高価になるにつれて変化します。データの最後の数年では今後の規制に準拠するため、OEMが多くのゼロエミッション技術を使用すると予想できます。結果として上位グラフのとおり、バッテリー式電気トラックを示す赤いバーの部分が増加するとみられます。

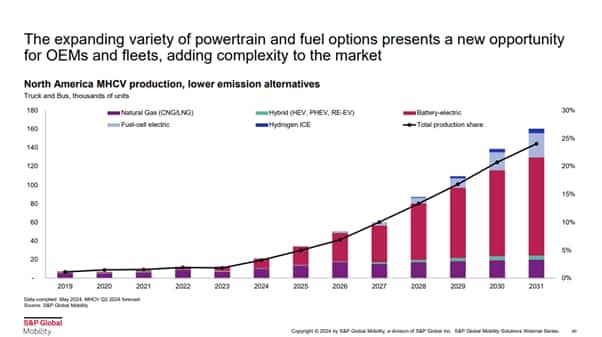

低排出ガス代替品における北⽶のMHCV⽣産

2031年までに、市場のほぼ25%が天然ガスを含むさらに低排出量の代替品になると予想されます。より具体的には、バッテリー電気トラックは水素自動車を上回ると現状では考えています。

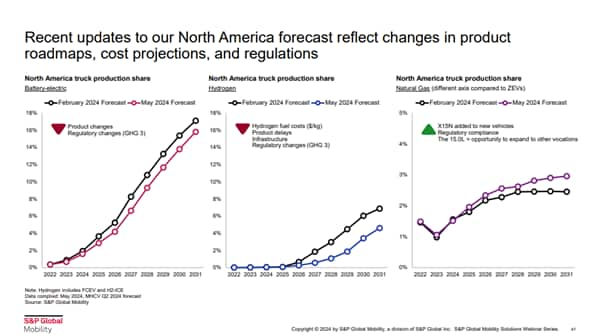

北⽶のトラック⽣産シェア

続いて、現在の市場環境について解説します。

上部のグラフは、北部におけるバッテリー電気トラックの生産シェアです。グラフの傾きのとおり、最終的には生産シェアが減少しました。この原因は、製品の変更によるものだと考えています。

そして、GHGフェーズ3に関する規制変更も予測に影響を及ぼしました。OMSは規制対応のため、ゼロエミッション車の販売を減らす必要に駆られています。

中央は水素自動車に関するものです。第1四半期と比較して生産シェアの点で最大の減少が見られますが、要因は水素燃料コストなどが大幅に上昇していることにあります。

S&P Global Mobility イベントカレンダー

ソリューションウェビナーシリーズ、有識者イベントなど、様々なイベントの詳細はこちらからご覧いただけます。

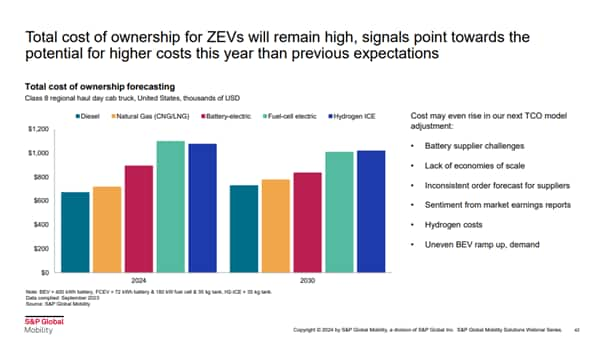

総所有コストの予測

この章では、総所有コストの予測について解説します。

上記では2024年におけるクラス8の地域ホールデイキャブの総所有コストを示すものです。総所有コストには、トラックの所有、運用、購入、再販に関するすべてのコストが含まれています。

まず注目したいのは、2030年ごろです。燃料電池電気自動車とバッテリー電気自動車を比較すると、水素コスト・製造コスト・これらのトラックの購入コスト・重量ペナルティなどにおいてディーゼルよりも依然として高くなることが予想されています。

そのため2030年になっても、ディーゼルが依然としてもっともコストの低い事業セグメントとなるでしょう。さらに今後数ヶ月で、コストがさらに上昇する可能性さえあります。

またバッテリーサプライヤーのCHにおいて、規模の経済性が欠如していることも課題です。BEVに関しては、当初不均一な状態であったため、一貫した注文がなければ市場に影響が出る可能性があります。

以上の要因により、引き続きコストは高い状態にあると考えられます。実際、過去12ヶ月間でコストはそれほど減少していませんでした。

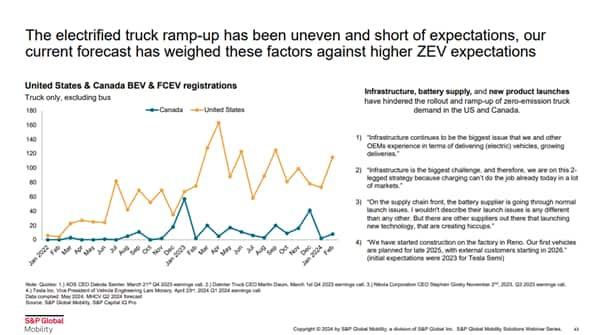

アメリカとカナダのBEVとFCEVの登録数

上記のグラフは、アメリカとカナダのBEVおよび燃料電池電気自動車の登録数を表しています。

まず2022年の第1四半期あたりまでには、大幅な成長が見られます。その後に横ばい傾向になるのは、インフラストラクチャが要因と考えられます。新しいバッテリーをオンラインで供給するには、時間がかかります。インフラが整っていないことで、倒産を経験するところも出てきました。

さらに新製品の発売が遅れたこと、新規プレイヤーの影響により銀行の破産もありました。ZEV移行に関する予想では、上記の要因を考慮することが重要です。

将来のICE

この章では、将来のICEについて解説します。

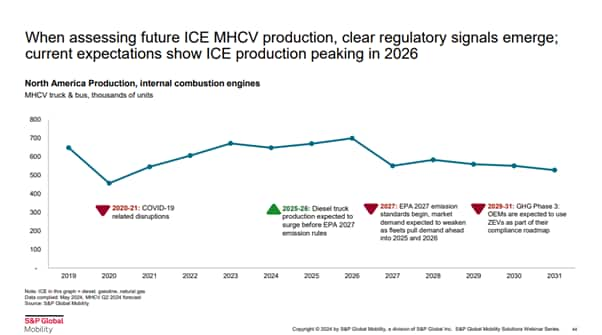

ICE⽣産のピーク

上部の折れ線グラフは、北米の内燃機関の生産を表しています。これには、ディーゼルガソリンと天然ガスも含まれています。

2025年〜26年では、EPA2027が発効するにつれて大幅な成長が見られます。しかしICエンジンの生産は、2026年や2029年のレベルにも達しないと考えられる点は重要です。

GHGフェーズ3が始まるにつれてより多くのZEBがオンラインになり、その後市場も全体的に弱くなることが予想されています。ただし2026年には新政権の発足などにより、見通しが変わる可能性もあります。

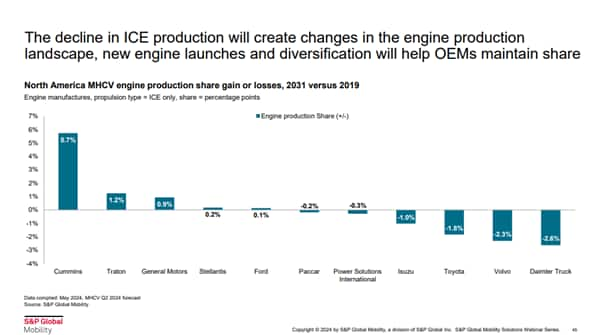

MHCVエンジン⽣産シェアの増減

上記のグラフは、MHCVエンジンの生産シェアの増減を表しています。

EPA2027準拠の新しいディーゼルエンジンを発表したことで、2031年と2019年の比較をリ見ると、Cumminsは5.7%のシェア増になると予想しています。OMSは、コンプライアンスのためにも確実に導入するとみられます。

まとめ

当社の見通しに影響を与える事柄は数多くあるものの、規制のロードマップは形成され続けるでしょう。

当社のパワートレイン予測によると近い将来、燃料電池や水素燃料電池、天然ガス以外は今後10年間で生産量が最も増加するでしょう。ICエンジンがパズルの重要な部分であるとは考えていません。

そしてOMSが投資の方向性に関して、重要な意思決定に直面しているのは事実です。これから起こる多種多様な規制にどのように準拠するのかも考慮しながら、パワートレインの今後に期待しましょう。